{kind=link}

Poniższy wpis został stworzony na podstawie publikacji dr. Wojciecha Paczosa do Almanachu Concilium Civitas 2025/26.

Teoria keynesowska podkreśla znaczenie stabilizacyjnej roli polityki fiskalnej w łagodzeniu fluktuacji gospodarczych poprzez ekspansję fiskalną (wzrost wydatków publicznych i spadek podatków) w czasie kryzysu i zacieśnianie fiskalne w czasach szybkiego wzrostu gospodarczego. W teorii tej kluczowym, choć nieobecnym explicite, elementem jest dług publiczny – pełni on rolę buforu: rośnie w czasie kryzysu i spada w czasie boomu. Jednak doświadczenia Wielkiej Recesji 2007–2009 i Europejskiego Kryzysu Zadłużeniowego 2010–2014 pokazały, że dług publiczny nie zawsze jest narzędziem bezpiecznym – związane z nim ryzyko zależy od sytuacji gospodarczej i rośnie w czasie kryzysów, gdy jego użycie staje się najbardziej potrzebne. Podczas tych kryzysów polityka oszczędności (austerity) stała się dominującą strategią polityczną. Czy słusznie?

Co ciekawe, teoria ekonomii nie miała jeszcze jasnej odpowiedzi na to pytanie. Modele ekonomiczne w duchu keynesowskim nie uwzględniały ryzyka bankructwa na długu publicznym. Od 2010 roku w literaturze ekonomicznej rozwinął się nowy nurt –modeli uwzględniających ryzyko bankructwa. Jednak ich wczesne iteracje nie uwzględniały

pełnego zestawu narzędzi polityki fiskalnej: podatków i różnych form wydatków publicznych. Nasze badanie wypełnia tę lukę, a pytanie badawcze brzmi następująco:

Czy polityka gospodarcza w czasach kryzysu powinna zwiększać dług publiczny w celu łagodzenia fluktuacji, czy powinna go ograniczać, aby minimalizować ryzyko bankructwa? Literatura przedmiotu zwróciła uwagę na ten dylemat. Po stronie empirycznej liczne badania wskazywały, że kraje rozwinięte starają się prowadzić kontrcykliczną politykę fiskalną (zgodnie z paradygmatem keynesowskim), podczas gdy kraje rozwijające często stosują odwrotną politykę procykliczną (Gavin and Perotti, 1997; Kaminsky, Reinhart, and Vegh, 2005). Wśród badań empirycznych być może najważniejsze jest to opisane w: Michaud and Rothert (2018), przedstawiające nową bazę danych wydatków fiskalnych, z której jednoznacznie wynika, że największą zmiennością charakteryzują się transfery socjalne i to one w największej mierze odpowiadają za pro i kontrcykliczność wydatków fiskalnych w tych dwóch grupach państw. Po stronie teorii makroekonomii najbardziej zaawansowanym badaniem, które podej- mowało temat optymalnej polityki fiskalnej w obecności ryzyka niewypłacalności, jest to opisane w: Cuadra, Sanchez, and Sapriza (2010). W modelu tych autorów gospodarstwa domowe decydują o konsumpcji i podaży pracy, firmy decydują o zatrudnieniu i produkcji, a rząd dostarcza dobra publiczne gospodarstwom domowym, finansując je z podatków pośrednich i pożyczek zagranicznych. Wnikliwy czytelnik zauważy, że w modelu tym brakuje fundamentalnego komponentu – transferów socjalnych – które literatura empiryczna wskazuje jako podstawowe źródło różnic. W naszym badaniu (Froemel and Paczos, 2024) dokonujemy dwóch kontrybucji do literatury. Badanie opisane w artykule opiera się na metodzie empirycznej i modelu teoretycznym.

Metoda empiryczna: Na podstawie danych określamy „fakty stylizowane”, czyli statystyki dotyczące cykliczności wydatków fiskalnych w szerokiej grupie państw. Wykorzystujemy dane panelowe z 30 krajów (zarówno rozwijających się, jak i zaawansowanych) z lat 1990-2015, obejmujące informacje o wydatkach rządowych i spreadach długu publicznego.

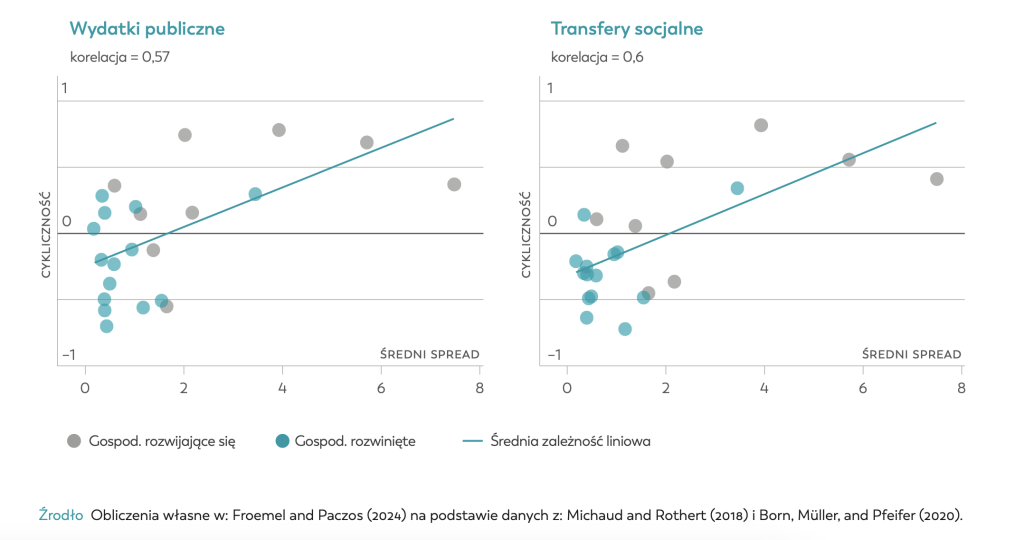

Dane wskazują, że:

występuje silna i wcześniej nieraportowana korelacja pomiędzy poziomem ryzyka długu publicznego (mierzonego spreadem) a cyklicznością wydatków publicznych. Oznacza to, że w gospodarkach o niskim poziomie ryzyka długu publicznego wydatki fiskalne są zazwyczaj kontrcykliczne, a w gospodarkach o wysokim poziomie ryzyka – procykliczne;

- taka korelacja wynika przede wszystkim z transferów socjalnych – ich cykliczność jest najsilniej skorelowana z ryzykiem długu publicznego;

- w przypadku wydatków na dobra publiczne (public consumption) korelacja praktycznie nie występuje. Wydatki te są średnio acykliczne.

Rysunek 1 Cykliczność wydatków fiskalnych i transferów socjalnych a ryzyko niewypłacalności

Rysunek 1 prezentuje cykliczność wszystkich wydatków publicznych (po lewej stronie) i transferów socjalnych (po prawej stronie) względem ryzyka niewypłacalności liczonego jako średni spread. Z danych wynika jednoznacznie, że podział na gospodarki z procykliczną i kontrcykliczną polityką fiskalną nie jest podziałem zero-jedynkowym, lecz zjawisko cykliczności polityki fiskalnej silnie zależy od ryzyka niewypłacalności – im większe ryzyko niewypłacalności, tym bardziej polityka fiskalna staje się procykliczna. Ponadto, zależność ta jest najbardziej widoczna w przypadku transferów socjalnych, a istot- nie mniej widoczna w innych kategoriach wydatkowych (konsumpcja publiczna, obsługa długu czy pensje w sektorze publicznym).

Model teoretyczny

Następnie budujemy matematyczny model gospodarki otwartej, z gospodarstwami domowymi, między którymi występują nierówności dochodowe, i rządem, pożyczającym środki od inwestorów, który może zdecydować o niespłacaniu długu. Inwestorzy są świadomi tego ryzyka, które kompensują odpowiednim spreadem. Gospodarstwa domowe podejmują racjonalne decyzje ekonomiczne, aby optymalizować użyteczność, którą mogą czerpać z konsumpcji prywatnej i konsumpcji dobra publicznego, oferują firmom swoją pracę, za którą otrzymują wynagrodzenia, płacą podatki od konsumpcji i otrzymują transfery socjalne od rządu.

Należy podkreślić, że struktura gospodarstw domowych w naszym modelu jest dosyć zaawansowana, jak na tę klasę modeli: gospodarstwa te nie są identyczne (jak np. w: Cuadra et al. 2010), lecz różnią się produktywnością – co pozwala analizować rolę nierówności w optymalnej polityce fiskalnej. Istnieje niewiele modeli bankructwa na długu publicznym, które idą tak daleko i modelują nierówności explicite; do wyjątków należy tu, interesujący, ale wciąż nieopublikowany manuskrypt Ferriere (2015).

W każdym okresie rząd optymalizuje funkcję dobrobytu społecznego, wybierając pomiędzy dwoma strategiami: dalszej obsługi długu zagranicznego lub bankructwa na długu zagranicznym, co pozwala chwilowo zwiększyć transfery lub zmniejszyć podatki, wspierając konsumpcję prywatną, jednak wiąże się z tymczasową utratą dalszych możliwości pożyczania i ze zmniejszeniem produktywności.

Po podjęciu tej decyzji rząd decyduje o wysokości podatków, transferów, poziomu konsumpcji dobra publicznego i wysokości kolejnej pożyczki zagranicznej. Inwestorzy finansujący dług publiczny zachowują się racjonalnie i przewidują prawdopodobieństwo bankructwa, które decyduje o wysokości spreadu.

W naszym modelu rząd balansuje zatem między redystrybucją dochodów, łagodzeniem cyklu koniunkturalnego, a stratami wynikającymi z opodatkowania. Opracowany model teoretyczny gospodarki korzystającej z międzynarodowych rynków finansowych zakłada optymalne działanie rządu, który dąży do maksymalizacji dobrobytu bieżących i przyszłych pokoleń jest więc modelem pozwalającym zbadać, jak powinna wyglądać optymalna polityka gospodarcza w obecności ryzyka niewypłacalności.

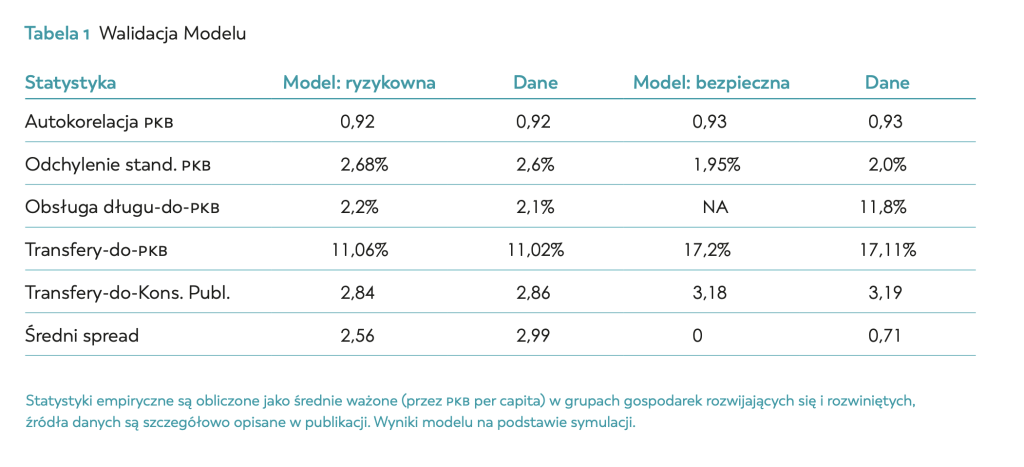

Model skalibrowano dla dwóch typów gospodarek: „ryzykownej” (emerging markets) i „bezpiecznej” (advanced economies). Kalibracja obejmowała m.in. poziom nierówności, poziom transferów, wahania PKB oraz historyczne poziomy wydatków na obsługę długu publicznego i jego ryzyka. Walidacja modelu odbywa się poprzez porównanie jego wyników z „faktami stylizowanymi”, uzyskanymi w części empirycznej badania, i wskazuje, że model jest dobrym narzędziem analitycznym, gdyż właściwie odwzorowuje zachowania gospodarek „ryzykownych” i „bezpiecznych” w wymiarze cykliczności transferów i wydatków na dobra publiczne (kategorie nieuwzględnione w kalibracji). Tabela 1 przedstawia porównanie wyników teoretycznych modelu z odpowiadającymi im danymi podstawowych statystyk porównawczych. Szczegółowy opis kalibracji jest dostępny w publikacji.

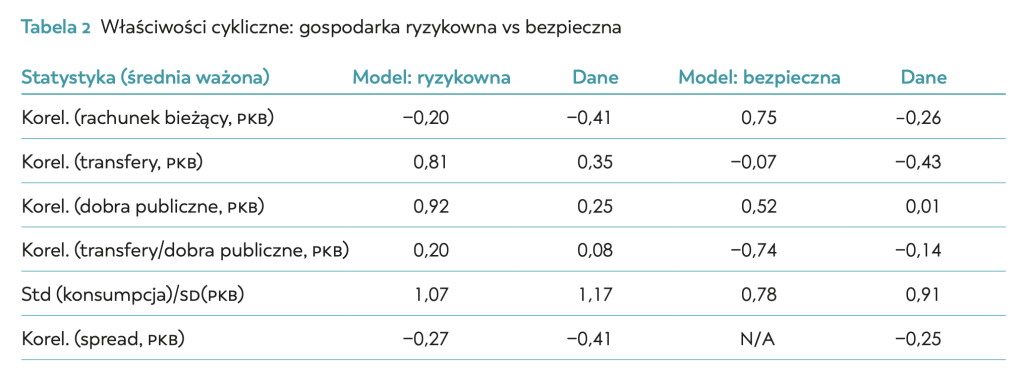

Wyniki analizy empirycznej i teoretycznej dostarczają następującej odpowiedzi na postawione pytanie badawcze: optymalna polityka fiskalna zależy od poziomu ryzyka długu. W gospodarkach „bezpiecznych” dług publiczny jest skutecznym narzędziem łagodzenia cyklu koniunkturalnego, dzięki czemu transfery socjalne mogą być kontrcykliczne, a poziom opodatkowania procykliczny. Natomiast w gospodarkach „ryzykownych” dług publiczny prowadzi do większych kosztów związanych z premiami za ryzyko, co zmusza rządy do ograniczania transferów i podnoszenia podatków w czasie kryzysu. To oznacza, że w debacie ekonomicznej i publicznej, gdy ścierają się wizje ekspansji fiskalnej i polityki austerity jako metod wychodzenia z kryzysu, brakującym i kluczowym elementem jest ryzyko długu publicznego. Innymi słowy, z naszego badania wynika, że w gospodarkach cieszących się bezpiecznym długiem publicznym optymalną polityką fiskalną jest zwiększanie długu w czasie kryzysu, a w gospodarkach o wysokich spread ach niezbędne staje się jego ograniczanie. Tabela 2 podsumowuje kilka najważniejszych ilościowych wyników badania, a także porównuje teoretycznie optymalne zachowania gospodarek (ryzykownej i bezpiecznej) z empirycznie obserwowanymi (w gospodarkach rozwijających się i zaawansowanych).

W gospodarce ryzykownej rachunek bieżący powinien być lekko kontrcykliczny (co oznacza, że zadłużenie zagraniczne powinno być lekko procykliczne). W gospodarce bezpiecznej podczas hoss rząd powinien oszczędzać. Tymczasem gospodarki ryzykowne zmuszone są oszczędzać w recesjach, przy wyższych kosztach pożyczek, aby uniknąć niewypłacalności. Wszystko to odpowiada faktycznym danym dla gospodarek zaawansowanych i rozwijających się. Nasze wyniki rzucają zatem nowe światło na politykę gospodarczą gospodarek rozwijających się. To, że nie stosują one polityk łagodzenia cyklu koniunkturalnego, tylko wręcz odwrotnie, nie oznacza jeszcze, że popełniają błąd. W gospodarkach tych występuje „sprzężenie zwrotne” – w czasie kryzysu rośnie ryzyko bankructwa, co zwiększa spread. To się przekłada na szybko rosnące koszty obsługi długu, które jeszcze bardziej zwiększają ryzyko bankructwa. W przypadku gospodarek rozwijających się polityka austerity staje się najlepszym – bo jedynym – rozwiązaniem, niezbędnym do wyjścia z pętli kosztów długu i rosnącego ryzyka bankructwa.

Pozostałe statystyki potwierdzają, że „optymalne” zachowania wynikające z modelu teoretycznego są bliskie faktycznie obserwowanym zachowaniom w tych dwóch grupach gospodarek. Średni spread w modelu reaguje nieco wolniej niż w danych. Co najistotniejsze, mechanizm uchwycony w modelu tłumaczy różnice w cykliczności transferów socjalnych. W gospodarce bezpiecznej transfery powinny być lekko kontrcykliczne, natomiast w gospodarce ryzykownej stają się one silnie procykliczne – dokładnie tak jak w danych.

Dzięki modelowi wiemy, dlaczego dokładnie tak się dzieje. Głównym powodem kontrcyklicznych transferów w gospodarce bezpiecznej jest wygładzanie konsumpcji w cyklu koniunkturalnym. W gospodarce ryzykownej ten motyw przestaje być istotny: rząd jest bardziej krótkowzroczny, więc z jednej strony częściej ucieka się do decyzji o bankructwie, a z drugiej mniej dba o wygładzanie konsumpcji w cyklu koniunkturalnym.

W takiej gospodarce dominującym motywem staje się co innego – bieżące nierówności, które rosną w czasie hossy, i na które rząd może reagować natychmiast – krótkowzroczność rządu nie ma wpływu na ten aspekt optymalnej polityki. Rząd stara się więc łagodzić nierówności poprzez zwiększanie transferów w czasie, gdy są wysokie – czyli w czasie hossy, co prowadzi do procyklicznej polityki wydatkowej. Niestety, występuje jeszcze jeden mechanizm: konsumpcję w gospodarkach ryzykownych charakteryzuje nadmierna zmienność (excess volatility) – w czasie kryzysu konsumpcja spada bardziej niż produkcja, gdyż wygładzanie konsumpcji zawodzi. Spadki wynikają zarówno z rosnących podatków, jak i z malejących transferów, co w recesjach, przy rosnących premiach za ryzyko, pogłębia nierówności konsumpcyjne. Rząd w gospodarce ryzykownej, choć stara się dążyć do łagodzenia nierówności, osiąga efekt przeciwny do zamierzonego. Polityka podatkowa jest zgodna z wynikami opisanymi w: Cuadra et al. (2010) – procykliczna w gospodarce ryzykownej i kontrcykliczna w bezpiecznej. W ryzykownej wydatki na dobra publiczne są silnie skorelowane z PKB, natomiast w gospodarce bezpiecznej korelacja jest również dodatnia, ale nieco niższa. Łączne wydatki rządowe pozostaną silnie procykliczne, jednak lepszy dostęp do rynków finansowych skutkuje mniejszą zmiennością. Wyniki przedstawionego badania pozwalają odpowiedzieć na dwa kolejne, pomocnicze pytania badawcze.

Jakie narzędzia fiskalne (transfery, podatki, czy wydatki na dobra publiczne) powinny być używane w czasie kryzysu w zależności od tego, jak ryzykowny jest dług publiczny?

W przypadku gospodarek bezpiecznych, w czasie kryzysu optymalne jest zwiększanie transferów socjalnych, które łagodzą nierówności i wspierają konsumpcję w okresach recesji, oraz zmniejszanie podatków. Jednocześnie wyniki, jakich dostarcza model wskazują, że wydatki na dobra publiczne powinny być silnie procykliczne.

Wynika to z faktu, że transfery są substytucyjne wobec dochodu prywatnego, a dobra publiczne są komplementarne wobec konsumpcji – popyt na nie spada w kryzysie wraz ze spadkiem dochodu i konsumpcji. Zatem w gospodarkach o niskim poziomie ryzyka, w czasie kryzysu transfery i wydatki na dobra publiczne powinny podążać w przeciwnych kierunkach. W przypadku gospodarek o wysokim poziomie ryzyka na długu publicznym konieczna jest redukcja zadłużenia, co implikuje procykliczną politykę fiskalną. W tej sytuacji redukcja transferów jest mniej kosztowna w porównaniu z podnoszeniem podatków, które negatywnie wpływają na produkcję i konsumpcję. Jednocześnie nadal jest najlepiej, aby wydatki na dobra publiczne były procykliczne, z czego wynika, że w gospodarkach o wysokim poziomie ryzyka, w czasie kryzysu transfery i wydatki na dobra publiczne powinny podążać w tym samym kierunku.

W jaki sposób inne – poza ryzykiem na długu publicznym – cechy gospodarki wpływają na optymalną politykę fiskalną w czasie kryzysu? W szczególności – jaką rolę odgrywają nierówności społeczne i niepewność?

Nierówności społeczne znacząco wpływają na kształtowanie polityki fiskalnej poprzez kilka mechanizmów. Większe nierówności zwiększają procykliczność polityki fiskalnej. W gospodarkach o wysokim poziomie nierówności redystrybucja za pomocą transferów socjalnych staje się bardziej kosztowna. Wysokie koszty opodatkowania ograniczają możliwości rządu w zapewnianiu kontrcyklicznej stabilizacji dochodów. W warunkach wysokiego ryzyka długu publicznego rząd częściej decyduje się na procykliczne ograniczanie wydatków socjalnych, co skutkuje pogłębieniem nierówności w czasie kryzysów gospodarczych.

Niepewność gospodarcza, mierzona jako zmienność PKB, wpływa na cykliczność transferów, szczególnie w gospodarkach ryzykownych. Wyższa zmienność PKB zwiększa wartość bankructwa, ponieważ wahania gospodarcze intensyfikują koszty spłaty długu w czasie recesji, jednak bankructwo staje się bardziej kosztowne w okresach boomu, co zmusza rządy do większych cięć fiskalnych, aby uniknąć negatywnych konsekwencji. W warunkach istotnych ograniczeń w pożyczaniu, spo- wodowanych wysokimi spreadami długu publicznego, transfery stają się bardziej procykliczne, ponieważ rządy intensywnie ograniczają wydatki w czasie kryzysu, by uniknąć bankructwa i zwiększonych kosztów finansowych w przyszłości. W sytuacjach, gdy ryzyko bankructwa jest mniejsze lub nie ma ograniczeń w pożyczaniu, transfery mogą stać się kontrcykliczne, gdyż rządy mają większą elastyczność w prowadzeniu redystrybucji dochodów. Nasze badanie oferuje zintegrowany model, który uwzględnia ryzyko długu i nierówności w analizie polityki fiskalnej. Wyniki mają znaczenie dla projektowania polityk publicznych, sugerując, że kraje rozwijające się powinny skupiać się na zwiększaniu wiarygodności, poprawianiu dostępu do rynków finansowych oraz ograniczaniu nierówności, aby umożliwić bardziej kontrcykliczną politykę fiskalną, która będzie mogła skutecznie łagodzić skutki kryzysów. Nasze wyniki wskazują, że polityka kontrcykliczna (stymulacji gospodarki w czasie kryzysów) jest optymalna, lecz stanowi „luksus”,na który nie każdy rząd może sobie pozwolić – warunkiem jej skuteczności jest stabilność długu publicznego. W sytuacji, gdy dług publiczny staje się ryzykowny, optymalnym – bo jedynym – rozwiązaniem staje się polityka oszczędnościowa.

Powyższy wpis powstał na podstawie publikacji dr. Wojciecha Paczosa w Almanachu Concilium Civitas 2025/26. Zapraszamy do przeczytania całości treści.

Teksty takie jak ten powstają dzięki wsparciu naszych patronów. Jeśli nasza misja jest Ci bliska, możesz zostać jednym z nich lub zachęcić do tego znajomych.