{kind=link}

Istnieje kilka teorii ekonomicznych, które podpowiadają rządzącym, kiedy i na jakich zasadach warto zwiększać dług publiczny. Zdarza się, że te podpowiedzi są niespójne. Ale dzisiaj w Polsce wszystkie teorie prowadzą do tego samego wniosku: to jest dobry czas na zmniejszanie zadłużenia – pisze w opinii dla money.pl makroekonomista Wojciech Paczos.

Opinia dr. Wojciecha Paczosa, wykładowcy Uniwersytetu w Cardiff powstała w ramach projektu #RingEkonomiczny money.pl. To format dyskusji na ważne, ale kontrowersyjne tematy społeczne i ekonomiczne. W 14. edycji Ringu debatujemy o tym, czy szybki wzrost długu publicznego zagraża stabilności finansowej Polski, czy raczej – w związku z wyzwaniami, z jakimi musimy się mierzyć – jest przejawem odpowiedzialnego zarządzania finansami państwa.

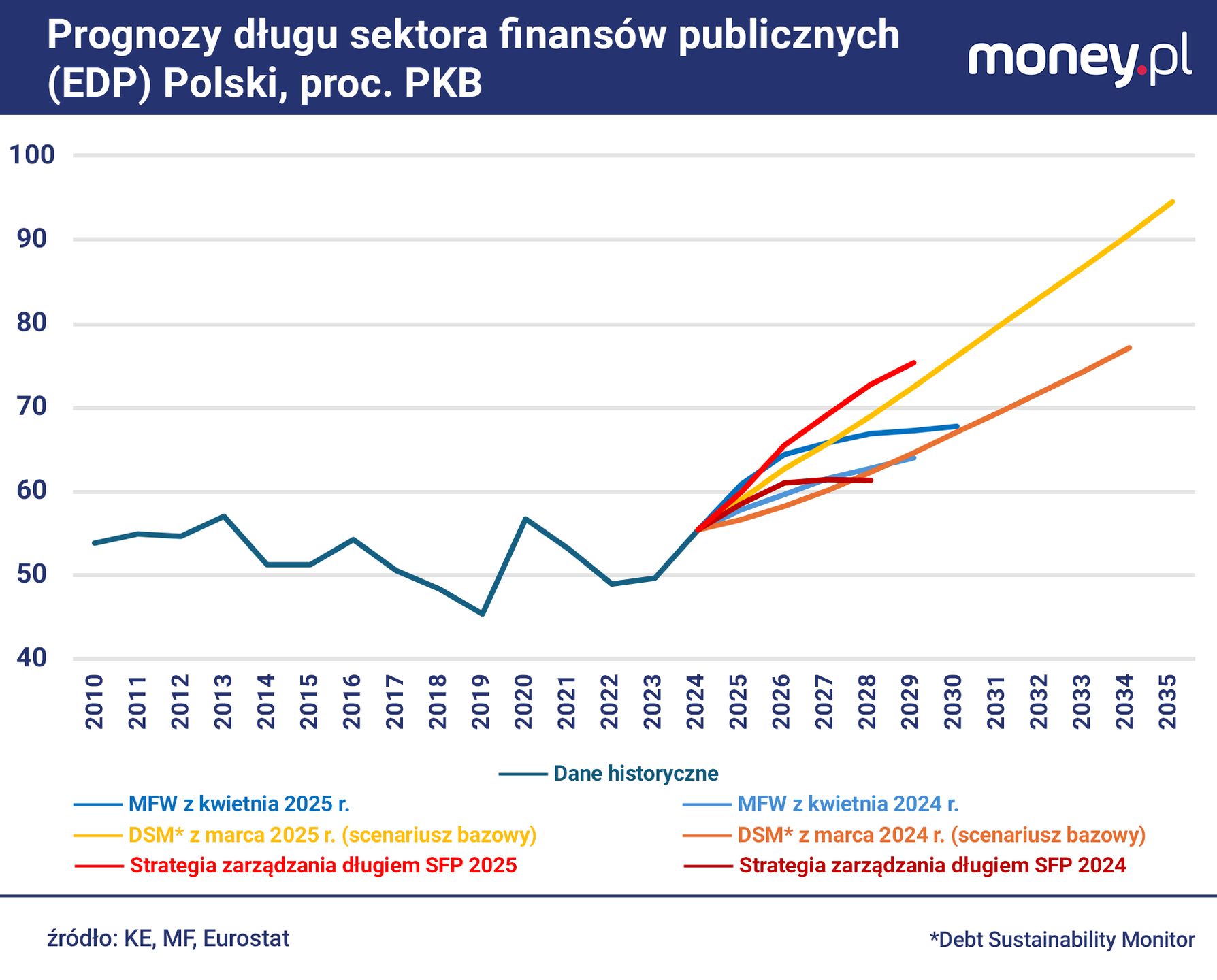

Ostatnie dane i prognozy mówią o rekordowo szybkim przyroście polskiego zadłużenia publicznego. Deficyt w tym roku może sięgnąć 7 proc. PKB, a dług wkrótce przebije zapewne progi ostrożnościowe, a nawet konstytucyjny limit 60 proc. PKB (limit dotyczy państwowego długu publicznego, który jest niższy niż dług całego sektora finansów publicznych liczony zgodnie z unijną definicją – red.). Czy to już ten moment, w którym ekonomiści powinni bić na alarm?

Same dane i prognozy to za mało – musimy najpierw zrozumieć, skąd wziął się ten przyrost zobowiązań państwa i czy jest uzasadniony. Potrzebujemy więc teorii. W tym eseju przedstawię czytelnikom – w dużym uproszczeniu – trzy najważniejsze teorie zarządzania długiem publicznym. Każda z nich skupia się na innej jego roli w gospodarce, można więc oczekiwać, że będą dawały odmienne wnioski i rekomendacje. Tymczasem dziś wszystkie trzy teorie wskazują ten sam kierunek: polska gospodarka jest w bardzo dobrym momencie, aby zacząć obniżać dług publiczny.

Nowa opłata w sklepach od 1 października. Tak to wygląda w praktyce

Teoria „złotej reguły”

„Złota reguła” mówi, że wydatki stałe (np. emerytury, pensje w sektorze publicznym, programy społeczne) należy pokrywać z podatków, a tymczasowe (np. tarcza antykryzysowa czy budowa nowych autostrad) – z długu. Reguła jest uproszczeniem teorii rachunkowości międzypokoleniowej. W teorii tej dług służy temu, aby rozłożyć wydatki tymczasowe w czasie i obciążyć nimi wszystkich tych, którzy na nich skorzystają – włącznie z przyszłymi pokoleniami.

Przykładowo, budowa autostrady jest kosztowna i zajmuje kilka lat. W czasie budowy nikt z niej nie skorzysta, dlatego nie powinna być finansowana z podatków zbieranych w trakcie budowy. Zamiast tego rząd powinien zaciągnąć na ten cel dług i spłacać go w przyszłości, pobierając podatki od tych, którzy faktycznie z niej korzystają, tak długo jak to robią.

Podobnie było z tzw. tarczą antykryzysową w czasie pandemii. Wprawdzie skorzystali na niej przedsiębiorcy dotknięci antyepidemicznymi restrykcjami, ale nie tylko oni. Tarcza uchroniła wiele firm przed bankructwem, zapobiegając w ten sposób wzrostowi bezrobocia i sprawiając, że gospodarka szybko wyszła z pandemicznego dołka. Skorzystaliśmy więc wszyscy i dziś na tę tarczę powinniśmy się powoli zrzucać. W teorii dług na pokrycie tymczasowych wydatków może być spłacany nawet przez dziesiątki lat.

Jeśli natomiast rząd podnosi pensje nauczycielom, to nie jest to wydatek tymczasowy, bo po kilku latach pensje przecież nie spadną – będą wyższe już na stałe. Taka zmiana powinna być zatem finansowana podatkami.

I odwrotnie: gdy rząd decyduje się na obniżenie podatków, to może sfinansować to z długu, o ile zmiana jest tymczasowa. Za przykład weźmy szalony pomysł Mateusza Morawieckiego, aby walczyć z inflacją poprzez dolewanie oliwy do ognia obniżką stawki VAT. Nie było to ani mądre, ani skuteczne, ale tymczasowe – finansowanie dłużne było więc uzasadnione.

Jeśli jednak obniżka podatków jest na stałe – jak zmiany wprowadzone w ramach nieszczęsnego Polskiego Ładu czy podniesienie kwoty wolnej – to taka zmiana – według „złotej reguły” – nie może być finansowana z długu, tylko musi być połączona z obniżeniem wydatków.

Co ciekawe, w 2024 r. dochody podatkowe w Polsce wzrosły o około 3 pkt. proc. PKB (głównie dzięki składkom płaconym przez cudzoziemców i cofnięciu nieszczęsnej obniżki VAT-u), ale wydatki wzrosły dwukrotnie bardziej. Przyczyniły się do tego tylko trzy pozycje:

- wydatki na obronność (wzrost o 1,1 pkt. proc PKB),

- transfery społeczne (2,6 pkt. proc. PKB)

- i wynagrodzenia (1,8 pkt. proc. PKB).

W przypadku transferów i wynagrodzeń „złota reguła” mówi jasno: wydatki stałe powinny być finansowane z podatków.

Z czego finansować wydatki na obronność

Sytuacja jest bardziej skomplikowana w przypadku wydatków na obronność. Z jednej strony te wydatki „kupują” poprawę bezpieczeństwa nie tylko nam, ale również naszym dzieciom – finansowane dłużne mogłoby być uzasadnione, przynajmniej częściowo. Z drugiej strony, każde 5 zł wydane na zakup sprzętu wojskowego dzisiaj automatycznie generuje około 3 zł na jego obsługę i serwisowanie w przyszłości. Ponadto narracja polityczna wokół tematu „5 proc. PKB na obronę” wskazuje raczej na to, że wydatki te będą miały charakter trwały. Zatem finansowanie ich z podatków – przynajmniej w znacznej części – zdaje się być jak najbardziej zasadne.

Twarde zalecenia „złotej reguły” łagodnieją trochę w sytuacji szybkiego wzrostu gospodarczego, z którego polska gospodarka może dzisiaj się cieszyć. W takich warunkach podatkami należy finansować te wydatki, które mają być stałą częścią PKB (a więc „5 proc. PKB na obronę”), a finansowaniem dłużnym można objąć częściowo wydatki, które wzrosły w ujęciu kwotowym (w złotych). Gdy gospodarka rośnie, ich relacja do PKB będzie automatycznie spadała. Dotyczy to na przykład jednorazowej podwyżki pensji w sektorze publicznym i świadczenia wychowawczego z 500 do 800 zł. Pytanie tylko, czy na pewno chcemy, aby te wydatki już nigdy nie były waloryzowane.

Teoria stabilizacji cyklu koniunkturalnego

O ile teoria „złotej reguły” odnosi się do rodzaju wydatków, o tyle teoria stabilizacji cyklu bierze pod uwagę stan gospodarki. To stara teoria keynesowska, wielokrotnie korygowana i unowocześniana. Zaleca ona zwiększanie wydatków publicznych w czasach niskiej koniunktury oraz zmniejszanie ich w czasach wysokiej koniunktury. Tak, zmniejszanie.O tym wielu zwolenników tej teorii, szczególnie pośród polityków, woli milczeć.

Podstawą teorii keynesowskiej jest pojęcie mnożnika wydatków rządowych. Gdy mnożnik jest większy od 1, to każda złotówka wydana przez rząd powoduje wzrost PKB o więcej niż 1 zł. Mnożnik to jednak źródło licznych problemów – bo nie sposób go policzyć na podstawie surowych danych – oraz jeszcze liczniejszych nieporozumień.

Już sama teoria wskazuje, że mnożnik zależy od sposobu finansowania wydatków (wyższy jest przy finansowaniu dłużnym, niższy przy finansowaniu podatkowym), od horyzontu czasowego (wyższy w krótkim okresie, niższy w dłuższym) oraz od stanu gospodarki (wysoki w kryzysie, niski w okresie wysokiej koniunktury). Według podręcznikowego modelu keynesowskiego, gdy gospodarka działa przy pełnym wykorzystaniu mocy produkcyjnych, to średniookresowy mnożnik wynosi zero, a wzrost wydatków rządowych jedynie zwiększa inflację – dlatego wtedy należy je właśnie zmniejszać.

Postęp w makroekonomii doprowadził do znacznych zmian w sposobie prowadzenia polityki gospodarczej. Dziś to polityka pieniężna odpowiada za stabilizację, a polityka fiskalna ma przede wszystkim spełniać zadania niezwiązane z cyklem koniunkturalnym (zapewnia ubezpieczenia społeczne, dobra publiczne, redystrybucję). Wciąż jednak korzystamy w pewnych okolicznościach z jej potencjału stabilizacyjnego.

Po pierwsze, istnieją tzw. stabilizatory automatyczne. W okresach osłabienia koniunktury spadają wpływy podatkowe, a rosną wydatki związane z ubezpieczeniami społecznymi.

Zwiększa się więc różnica pomiędzy wydatkami a przychodami, automatycznie rośnie więc dług. Tak samo automatycznie dług powinien spadać w czasie szybkiego wzrostu gospodarczego.

Po drugie, w razie poważnych kryzysów polityka pieniężna może być niewystarczająca (bo na przykład nie można obniżyć stóp poniżej zera). Wtedy polityka fiskalna wraca do keynesowskich korzeni i stymuluje wyjście w kryzysu za pomocą zwiększonych wydatków finansowanych długiem. Potem trzeba go oczywiście spłacić, zgodnie z zaleceniami „złotej reguły”, rozkładając obciążenia na przyszłych podatników.

Minister finansów Andrzej Domański słusznie chwali się dzisiaj wzrostem gospodarczym (prawie 3 proc. w 2024 r. i prawdopodobnie ponad 3,5 proc. w 2025 r.), wyraźnie szybszym niż niż w 2023 r. i niż w innych krajach UE. Skoro więc wzrost gospodarczy jest wysoki, koniunktura dobra, to – wedle teorii stabilizacji cyklu koniunkturalnego – jest to właściwy czas na obniżanie, a nie na zwiększanie relacji długu do PKB. Lepszego nie będzie.

Teoria Froemel-Paczosa

Teoria, której jestem współautorem i którą niedawno udało się wprowadzić do literatury międzynarodowej, nie jest raczej „trzecią najważniejszą”, ale i tak wydaje mi się istotna i ciekawa (gdyby było inaczej, nie poświęciłbym na nią pięciu lat badań). Pokazuje ona numerycznie, na podstawie starannie skalibrowanego modelu optymalnego opodatkowania i zadłużania w cyklu koniunkturalnym, że mechanizm stabilizacji cyklu opisany powyżej jest… dobrem luksusowym.

Polityka antycykliczna (stabilizacyjna) dostępna jest tylko w tych krajach, w których dług publiczny jest na bezpiecznym poziomie. Gdy inwestorzy zaczynają podejrzewać, że w przyszłości wypłacalność rządu może być zagrożona, zaczynają oczekiwać wyższych stóp zwrotu z obligacji, a koszty obsługi długu publicznego zaczynają rosnąć w stosunku do PKB. Jeśli w takich okolicznościach wystąpi kryzys gospodarczy, to kraj z niestabilnym długiem ma do wyboru dwa złe rozwiązania.

- Może obniżyć wydatki i zwiększyć podatki, co pogłębi kryzys, ale pozwoli opanować wzrost długu.

- Alternatywnie może zwiększyć dług w celu pobudzenia gospodarki, co jednak może się nie udać, bo rosnące koszty obsługi zobowiązań albo pochłoną malejące wpływy podatkowe albo doprowadzą do ogłoszenia bankructwa.

Pierwsza opcja, czyli polityka zaciskania pasa, nigdy nie jest optymalna, ale w gospodarkach z niestabilnym długiem może być jedyną dostępną.

Teoria ma oczywiście swoje ograniczenia i nie uwzględnia wszystkich aspektów życia gospodarczego (nie taka jest jej rola). Nie mogę na przykład na jej podstawie wyliczyć, jaki dokładnie poziom długu w stosunku do PKB jest bezpieczny. Ten poziom jest zresztą na pewno różny dla różnych gospodarek. Polski dług publiczny przeszedł stabilnie przez pandemię COVID-19, ocierając się o konstytucyjny limit 60 proc. PKB, więc granica jego bezpieczeństwa jest na pewno gdzieś wyżej. Nie doradzałbym jednak ministrowi finansów, aby wyruszał na jej poszukiwania.

Gdy na samym początku pandemii w marcu 2020 r. rząd PiS sparaliżował gospodarkę rozmaitymi zakazami i nie chciał podwyższać państwowego długu publicznego (tego, do którego odnoszą się krajowe limity zadłużenia – red.), co spowalniało jego reakcje, całe środowisko polskich ekonomistów głośno protestowało (choć z kilkoma paleoliberalnymi wyjątkami). Postulowaliśmy, aby działać szybko, odważnie i hojnie, bo ryzyko katastrofy było wtedy większe niż ryzyko wysokiego zadłużenia.

Dziś w „Ringu ekonomicznym” money.pl ci sami ekonomiści, którzy pięć lat temu chcieli gospodarkę zadłużać, opowiadają się – mniej lub bardziej wprost – za jej oddłużaniem. Michał Hetmański, należący do fiskalnych gołębi, postuluje wprawdzie zmianę unijnych i konstytucyjnych kryteriów długu i deficytu, ale jeszcze w tym samym zdaniu twardo żąda: „musimy podnieść podatki i składki, bo na nowe potrzeby nam nie starcza”.

Mateusz Urban pisze, że prawda o długu publicznym w ostatnich latach „się przesunęła”. Myślę, że prawda zawsze była ta sama – po prostu przesunął się moment cyklu, a więc i nasze zalecenia.

Dalszą cześć znajdziecie na stronie Money.pl, gdzie tekst ukazał się w oryginale.

Teksty takie jak ten powstają dzięki wsparciu naszych patronów. Jeśli nasza misja jest Ci bliska, możesz zostać jednym z nich lub zachęcić do tego znajomych