{kind=link}

Dobrobyt na Pokolenia

Stanowisko 4/2022: Inflacja w Polsce wykazuje oznaki utrwalenia na wysokim poziomie

Dr Wojciech Paczos, Cardiff University, Polska Akademia Nauk

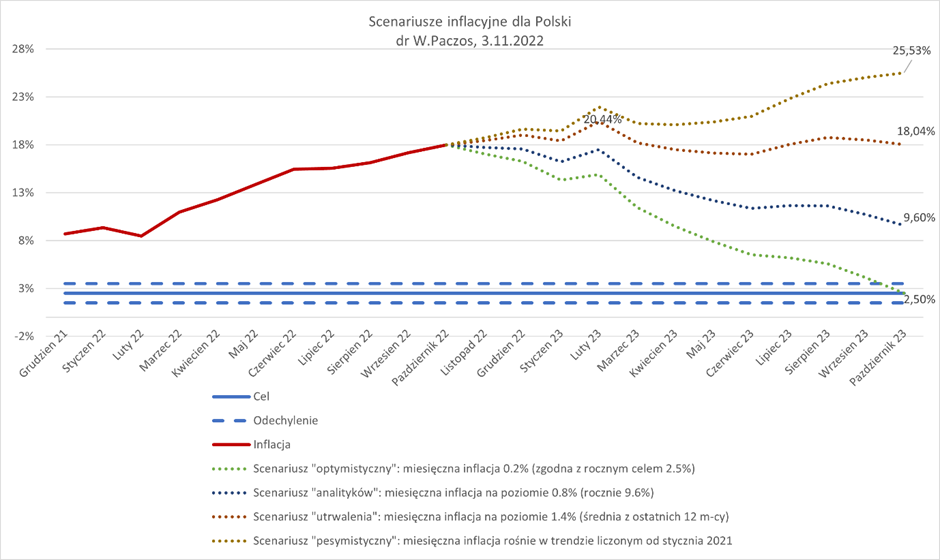

Gdyby w kolejnych dwunastu miesiącach ceny rosły w tempie równym średniej z ostatnich

dwunastu miesięcy, to szczyt inflacji wypadłby w lutym 2023 na poziomie 20.4%, a za rok

inflacja wyniosłaby 18%. Gdyby jednak miesięcznie ceny rosły zgodnie z trendem, to w

ciągu najbliższego roku szczytu inflacji nie będzie – będzie ona wciąż rosła i za rok wyniesie

ponad 25.5%.

Ostatni „szybki szacunek” inflacji za październik 2022 podany przez Główny Urząd

Statystyczny przynosi złe wiadomości. Inflacja rok-do-roku po raz kolejny wzrosła, do 17.9%.

Jeszcze bardziej niepokojące są dane miesięczne. W stosunku do września poziom cen

wzrósł o 1.8% i jest to czwarty kolejny miesiąc, w którym inflacja miesięczna rosła.

W oparciu o dane miesięczne ekspert fundacji „Dobrobyt na Pokolenia”, dr Wojciech Paczos

(Polska Akademia Nauk i Cardiff University) opracował cztery scenariusze inflacji na

najbliższy rok. Scenariusze nie mają charakteru prognozy, tylko ćwiczenia obrazującego jak

zmieniają się ścieżki inflacji na najbliższy rok przy różnych założeniach dotyczących

miesięcznych wzrostów cen.

Scenariusz optymistyczny

Scenariusz optymistyczny zakłada, że od listopada 2022 do października 2023 ceny będą

rosły o 0.2% miesięcznie. Taki wzrost cen jest zgodny z celem inflacyjnym NBP (2.5%

rocznie). W tym scenariuszu szczyt inflacji mamy już za sobą, a w kolejnych miesiącach

będzie ona spadać, aż osiągnie 2.5% w październiku 2023. Do osiągniecia takiej ścieżki

powinien dążyć Narodowy Bank Polski. W ostatnich dwunastu miesiącach tylko raz

miesięczny odczyt inflacji nie był wyższy niż zakładane w scenariuszu optymistycznym 0.2%:

było to w lutym 2022 i nie wynikało z procesów gospodarczych, tylko z drastycznej,

pojedynczej obniżki VATu na żywność i nośniki energii (tzw. „tarcza antyinflacyjna”).

Oceniamy, że scenariusz optymistyczny jest w obecnej sytuacji gospodarczej zupełnie

nierealny. Niemniej jednak, scenariusz ten może służyć za wyznacznik skuteczności działań

antyinflacyjnych rządu i Rady Polityki Pieniężnej w najbliższych miesiącach.

Scenariusz optymistyczny wskazuje, że nawet w przypadku szybkiego spadku inflacji

miesięcznej, odczyty inflacji rocznej będą stosunkowo stabilne i aż do kwietnia będą się

utrzymywały na dwucyfrowym poziomie. Wynika to wprost z wysokich odczytów

miesięcznej inflacji w ostatnich dwunastu miesiącach, które dopiero powoli byłyby

„zastępowane” nowymi, niższymi odczytami. To nie wróży dobrze oczekiwaniom

inflacyjnym: odczyty roczne są najlepiej widziane przez konsumentów i mogą wpływać na

utrwalenie się oczekiwań na wysokim poziomie, co utrudnia walkę z inflacją.

Scenariusz „analityków”

Scenariusz „analityków” zakłada, że inflacja na koniec października 2023 będzie równa

średniej oczekiwań inflacyjnych analityków biorących udział w Ankiecie Makroekonomicznej

NBP. Ta średnia na koniec trzeciego kwartału 2023 to 9.6%. Aby osiągnąć ten poziom ceny

co miesiąc powinny rosnąć o średnio 0.8%. W ostatnich dwunastu miesiącach odczyt

mniejszy niż 0.8% zdarzył się tylko dwa razy: w lutym (na skutek „tarczy”) i w sierpniu. W

tym scenariuszu inflacja jeszcze przez cztery miesiące będzie się utrzymywać na poziomie

około 17%, a od marca 2023 zacznie zdecydowanie spadać.

Powyższa średnia prognoza analityków obciążona jest dużą niepewnością. Indywidualne

prognozy mają szeroki rozrzut, ta sama prognoza w formie przedziałowej (gdzie eksperci

określają prawdopodobieństwa różnych scenariuszy) wynosi 4.3% – 17.7% z 90%

prawdopodobieństwem. Inna ankieta – ankieta „Parkietu” z października 2022 – podaje

medianową prognozę na trzeci kwartał 2023 już na poziomie wyższym niż wrześniowa

Ankieta NBP: 10.7%.

W naszej ocenie to scenariusz najbardziej optymistyczny spośród możliwych. Aby mógł się

zrealizować napływające w najbliższych miesiącach dane powinny zacząć wskazywać na

wyraźne obniżanie się oczekiwań inflacyjnych przedsiębiorstw i konsumentów. Realizacja

tego scenariusza byłaby zwiastowana przez malejące kolejne odczyty miesięcznej inflacji,

najpierw poniżej 1.5%, następnie w okolicach 1%, a potem stabilnie poniżej 0.8%. Aby to się

mogło zrealizować potrzeba transparentnej komunikacji ze strony NBP i RPP, że walka z

inflacją stanie się bardziej zdecydowana i nie zostanie poddana aż do wyraźnego

zwycięstwa. Transparentna komunikacja powinna być następie wspierana zdecydowanymi

działaniami, czyli dalszym zacieśnianiem polityki pieniężnej. Im lepsze będą te działania (to

jest jednocześnie czytelne i zdecydowane) tym szybciej spadną oczekiwania inflacyjne i tym

szybciej będzie można zakończyć cykl zacieśniania. Działania pozostające w

dotychczasowym duchu – przerywane i chaotyczne – będą sprawiały, że szczyt inflacji i

szczyt stóp procentowych wciąż będą uciekały.

Scenariusz „utrwalenia”

Scenariusz „utrwalenia” zakłada, że w najbliższych dwunastu miesiącach miesięczna inflacja

będzie średnio wynosić tyle, ile średnio wynosiła w ostatnich dwunastu, to jest 1.4%. W

tym scenariuszu szczyt inflacji wypada w lutym 2023 na poziomie 20.4%. W kolejnych

miesiącach roczna inflacja będzie się stabilizować w okolicy 18% i na koniec października

2023 wyniesie 18.04%.

Na razie nie napływają żadne dane, które mogłyby zwiastować obniżanie się presji

inflacyjnej w polskiej gospodarce, dlatego oceniamy, że scenariusz „utrwalenia” jest

obecnie najbardziej prawdopodobny.

Scenariusz pesymistyczny

Scenariusz „pesymistyczny” zakłada, że w najbliższym roku miesięczna inflacja będzie rosła

zgodnie z trendem jaki wykazuje od stycznia 2021. W listopadzie wyniesie 1.64% i co miesiąc

będzie się podnosić o średnio 0.05%, co oznacza, że w październiku 2023 wyniesie 2.2%. W

tym scenariuszu roczna inflacja stabilnie rośnie przez najbliższe cztery miesiące do poziomu

22% w lutym, potem chwilowo spada i znów rośnie do poziomu 25.5% na koniec

października 2023.

W naszej ocenie, po czwartkowej decyzji RPP o pozostawieniu stóp procentowych na

niezmienionym poziomie ryzyko, że polska gospodarka będzie podążać scenariuszem

pesymistycznym zdecydowanie wzrosło. W ostatnich czterech miesiącach inflacja

miesięczna stabilnie rosła (od 0.5% w lipcu do 1.8% w październiku). Do tego, badania

empiryczne wskazują, że inflacja na wysokim poziomie (powyżej 10% rocznie) staje się

bardzo niestabilna. Realizację scenariusza „paźdzernikowego” zwiastowałyby występujące

pojedynczo wysokie odczyty (powyżej 3%) przeplatane odczytami niższymi (w granicach 1%).

To scenariusz najbardziej niebezpieczny, bo wskazywałby na to, że polityka pieniężna straciła

skuteczność a procesy cenowe stały się chaotyczne.

Podsumowując: oceniamy, że polska gospodarka podąża obecnie scenariuszem

„utrwalenia”, w którym wysoka inflacja się utrwala i w najbliższym roku pozostaje w

granicach 17%-21%. Odzyskanie wiarygodności przez NBP wsparte zdecydowanymi

działaniami antyinflacyjnymi byłoby niezbędne do wprowadzenia polskiej gospodarki w

scenariusz „analityków”, w którym inflacja za rok wyniesie 9.6%. Poddanie walki z inflacją

może skutkować wejściem polskiej gospodarki w scenariusz pesymistyczny, w którym

inflacja wciąż rośnie i za rok może wynieść nawet powyżej 25.5%. W związku z brakiem

decyzji o dalszym zacieśnianiu polityki pieniężnej przez RPP w listopadzie ryzyko takiego

scenariusza wzrosło. Dalsze utrzymywania stóp procentowych na niezmienionym poziomie

będzie uprawdopodobniało pesymistyczny scenariusz.

Teksty takie jak ten powstają dzięki wsparciu naszych patronów. Jeśli nasza misja jest Ci bliska, możesz zostać jednym z nich lub zachęcić do tego znajomych.