{kind=link}

Dr Wojciech Paczos występował w panelu „Czy polskiej gospodarce zagraża stagflacja i inflacja” organizowanym przez Polskie Towarzystwo Ekonomiczne, Polską Akademię Nauk oraz Instytut Nauk Ekonomicznych Polskiej Akademii Nauk. W dyskusji wzięli udział również dr Sławomir Dudek oraz dr Piotr Bujak. Zachęcamy do obejrzenia nagrania z dyskusji oraz przeczytania podsumowania na temat wystąpienia naszego eksperta.

***

***

W październiku 2022 inflacja wynosiła 17.8% rok do roku oraz 1.8% miesiąc do miesiąca. Oczekiwania inflacyjne są powyżej 10% dla października 2023. Świadczy to o tym, że inflacja pozostanie z nami jeszcze jakiś czas. Ostatnie odczyty PKB dla trzeciego kwartału 2022 roku pokazują wzrost o 0.9% kwartał do kwartału oraz wzrost o 4.4% rok do roku. Istnieje możliwość pojawienia się lekko ujemnego wzrostu w czwartym kwartale 2022 roku. Prognozy międzynarodowego funduszu walutowego przewidują wzrost gospodarczy na poziomie 3.8% w 2022 i w wzrost o 0.5%. w 2023. Do tego należy dodać, że obecnie mamy wysokie stopy procentowe, które najprawdopodobniej będą rosły i obniżały popyt w gospodarce.

Rodzi to pytania dotyczące stagflacji:

- Czy chwilowe współwystępowanie recesji i inflacji to już stagflacja?

- Jak długie spowolnienie? Jak głębokie? Czy z wysokim bezrobociem?

- Czy spowolnienie musi zredukować inflację?

Dr Paczos, podkreślił, że w Polsce nie powinno być bezrobocia ze względu na aspekty demograficzne. Wzorując się na ostatnim pytaniu odniósł się on do modeli makroekonomicznych. W popularnym modelu AD-AS stagflacja występuje na skutek kryzysu podażowego, kiedy to spada PKB i rosną ceny. Natomiast na skutek spadku popytu musi dojść do dezinflacji. Model ten zdaniem naszego eksperta jest jednak fundamentalnie błędny co najmniej z trzech powodów:

- Jest to model statyczny, a w rzeczywistości oczekiwania przyszłych cen i dochodów determinują

dzisiejsze decyzje cenowe firm i popyt konsumencki. - Występuje tu brak stóp procentowych: wpływ pol. monetarnej na popyt jest

racjonalizacją ex-post. - Istnieje nieuprawniona ekstrapolacja równowagi jednego rynku na

wszystkie rynki. W rzeczywistości zmiany cen relatywnej (na jednym runku) nie agregują się do zmian inflacji.

W modelu tym brakuje konsumentów patrzących w przyszłość i reagujących na stopę procentową, firm decydujących o cenach, które reagują na popyt oraz polityki monetarnej reagującej na inflację.

Natomiast w modelu dynamicznym NK inflacja zależy nie tylko od popytu a przede wszystkim od oczekiwań inflacyjnych. W takim modelu ścieżka inflacji jest dowolna i niezależna od popytu a stagflacja może być długotrwała. Jednym z najważniejszych wniosków wynikających z analizy tego modelu jest to, że niezwykle potrzebna jest wiarygodność i dobra komunikacja banku centralnego, który odpowiada za odpowiednie zakotwiczenie oczekiwań, dlatego Dr Paczos postawił pytanie retoryczne, w jaki model gospodarki wierzą firmy i konsumenci w AD-AS czy dynamiczny model NK?

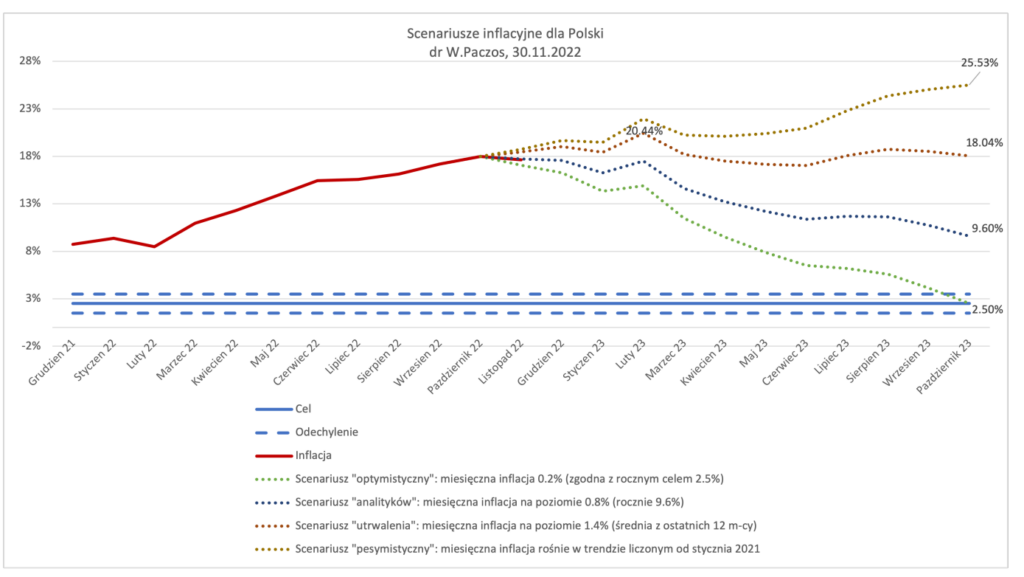

Następnie nasz ekspert wyjaśnił dlaczego, schodzenie z inflacji jest takie trudne. W tym celu odniósł się do swoich ostatnich obliczeń ( o których dokładnie pisaliśmy w naszym stanowisku), dzięki którym przedstawił 4 różne scenariusze.

Aby osiągnąć cel inflacyjny inflacja miesięczna nie powinna przekraczać 0.2%. Jednak nawet w tym bardzo optymistycznym scenariuszu z inflacji dwucyfrowej schodzimy dopiero w marcu. Pokazuje to jak bardzo ciężko jest „zejść” z tak wysokiej inflacji, gdyż nawet w tym scenariuszu, poniżej dwucyfrowej inflacji, zejdziemy dopiero w marcu. Dlatego, ciężko sobie wyobrazić, że konsumenci będą oczekiwać inflacji na poziomie 2.5% jeśli, jeszcze przez długi czas będą widzieli roczne odczyty na poziomie kilkunastu. Obecnie najprawdopodobniej podążamy scenariuszem „analityków”. Pytaniem pozostaje to, czy scenariusz ten się utrwali i na ile „schodzenie” będzie stabilne.

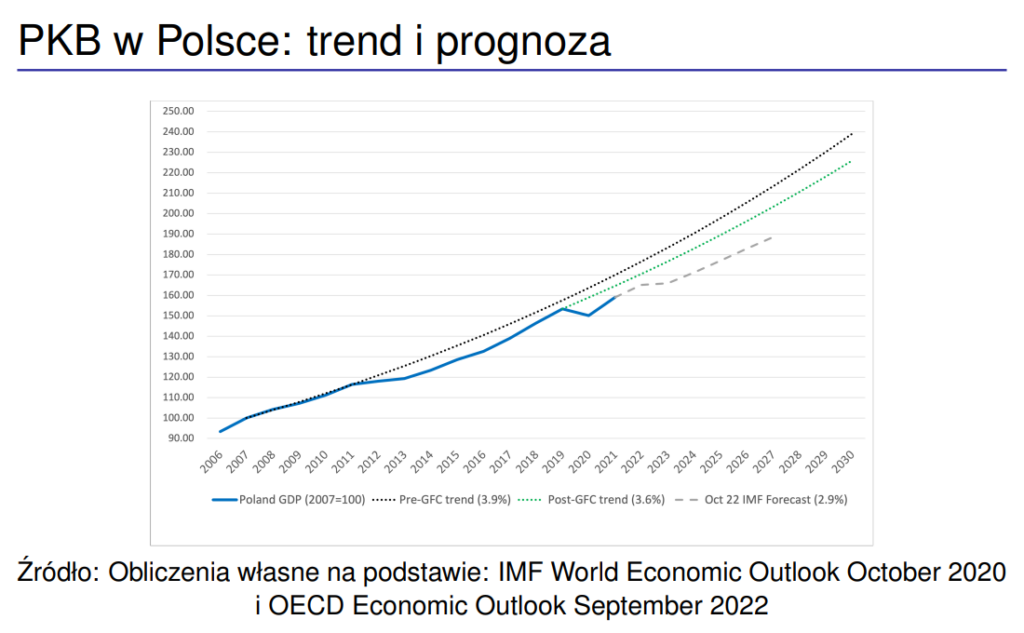

Na koniec Dr Paczos przeanalizował wzrost PKB i jego odchylenia od trendu.

W horyzoncie roku 2027 polska gospodarka znajduje się 8% poniżej trendu po-kryzysowego (COVID– 19) oraz 13% poniżej trendu przed-kryzysowego. Aby powrócić do trendu po kryzysowego polska gospodarka powinna przez 5 lat rosnąć o 5%. Będzie to jednak olbrzymie wyzwanie, patrząc na to, że rozmawiamy obecnie o ryzyku pojawienia się stagflacji a nie dążeniu do pięcio-procentowego wzrostu PKB.

Teksty takie jak ten powstają dzięki wsparciu naszych patronów. Jeśli nasza misja jest Ci bliska, możesz zostać jednym z nich lub zachęcić do tego znajomych