Dr Paweł Bukowski był 19 listopada jednym z prelegentów wciąż trwających warsztatów podatkowych organizowanych przez Centrum Analiz Społeczno-Ekonomicznych. W swojej prezentacji nasz ekspert omówił potencjał podatku majątkowego jako narzędzia walki z kryzysem wywołany pandemią. Nagranie wszystkich czwartkowych prezentacji i debat odbywających się w ramach warsztatów można obejrzeć tutaj. Poniżej bardzo szczegółowo omawiamy treść wystąpienia Pawła i publikujemy slajdy z przygotowanej przez niego prezentacji.

Podatek majątkowy odpowiedzią na kryzys?

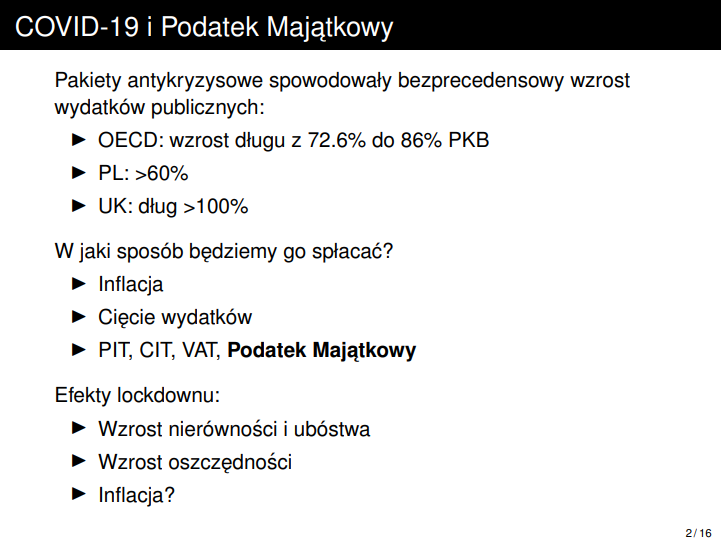

Paweł rozpoczął swoją prezentację od nakreślenia kontekstu, w którym będzie oceniał skuteczność podatku majątkowego. Jak mówił, jesteśmy dziś w środku kryzysu, który spowodował dość znaczący wzrost wydatków publicznych – w krajach OECD dług wzrósł z 72.6% do 86% PKB w ciągu jednego roku, a w Polsce przekroczyliśmy już „magiczną” konstytucyjną barierę 60%. W Wielkiej Brytanii dług wynosi już ponad 100%.

W związku z tym pojawia się pytanie o to, jak będziemy spłacać ten dług. Pierwsza możliwość to spłata długu przez inflację, co prawdopodobnie już ma miejsce. Inflacja jest dość efektywna w spłacaniu długu, co wiemy na przykład z doświadczeń po II wojnie światowej, ale jest ona tępym narzędziem, ponieważ bardziej uderza w osoby biedne. Inflacja to tak naprawdę pewna forma degresywnego opodatkowania majątku i dochodu.

Inny sposób spłaty długu może polegać na ostrym cięciu wydatków i liczeniu, że w przyszłości nastąpi wzrost gospodarczy, tzn. polityka austerity. To rozwiązanie jest jednak niepopularne przez doświadczenia z poprzedniego kryzysu i fakt, że z wprowadzeniem tej polityki wiąże się takie zjawiska jak Brexit czy wzrost przestępczości.

Większość ekonomistów, przynajmniej w Wielkiej Brytanii, zdaje się skłaniać ku podniesieniu podatków. W grę wchodzi podniesienie podatków tradycyjnych jak PIT, CIT czy VAT, ale coraz częściej pojawiają się pomysły finansowania spłaty długu przez podatek majątkowy.

COVID nie tylko spowodował wzrost wydatków, ale wzrost nierówności i ubóstwa w większości krajów, co ciekawe także oszczędności wśród najbogatszych. Mamy też już do czynienia w pewnym stopniu zw wzrostem inflacji, choć to zjawisko trudno na tym etapie mierzyć. Przy takim splocie czynników podatek majątkowy jest często wymieniany jako narzędzie, za pomocą którego możemy spłacać dług.

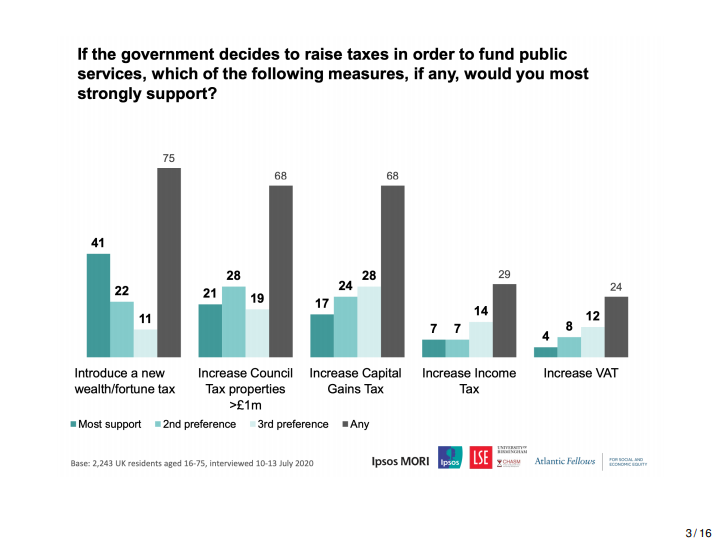

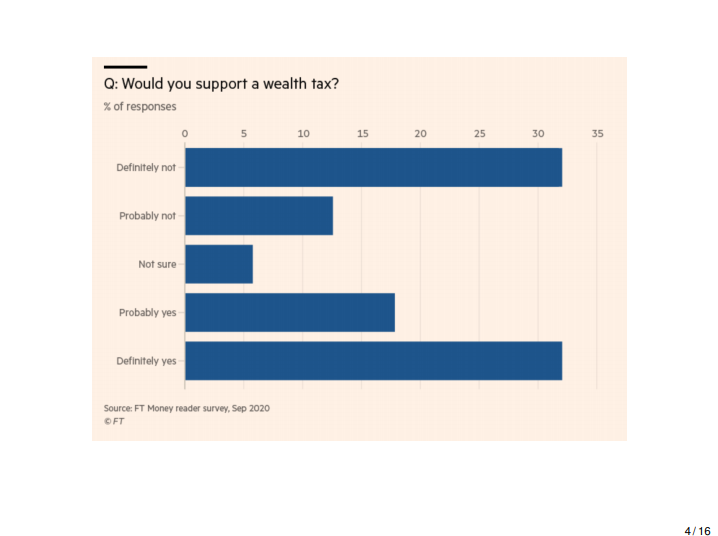

Rozwiązanie to jest dość popularne – niedawne badanie IPSOS w Wielkiej Brytanii z lipca 2020, które sprawdzało, jakie narzędzia fiskalne służące wzrostowi dochodów publicznych są preferowane przez społeczeństwo, wykazało, że wprowadzenie nowego podatku majątkowego cieszyło się największym poparciem. Sprzeciw wzbudzały takie rozwiązania jak wzrost PIT i VAT. Podobne badania przeprowadził wśród swoich czytelników, głównie osób bardzo dobrze sytuowanych, Financial Times i nawet w tej specyficznej próbie większość opowiedziała się za wprowadzniem podatku majątkowego. Jest więc w tym momencie jakieś poparcie dla tej idei.

Czy wprowadzenie podatku majątkowego to dobre rozwiązanie w kontekście obecnego kryzysu i potrzeby spłacania długu publicznego?

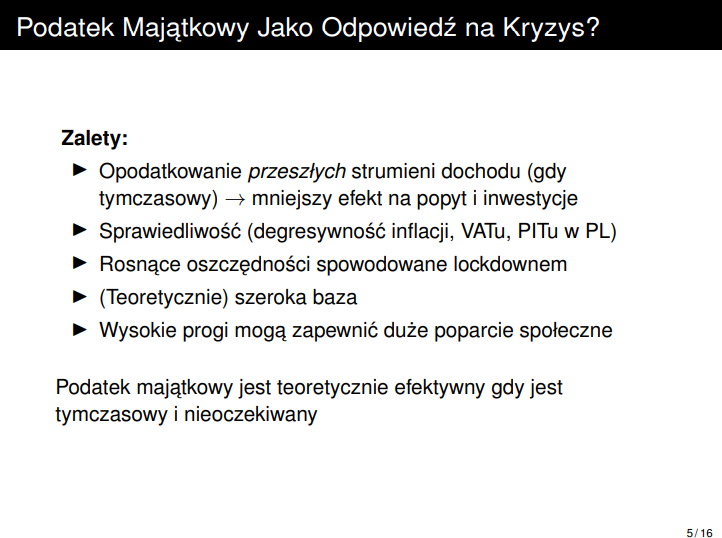

Nasz ekspert omówił następnie słabe i mocne strony tego rozwiązania jako podatku tymczasowego, mającego służyć spłacie długu publicznego, który wzrósł z powodu pandemii koronawirusa. Nie rozpatrywał zasadności wprowadzenia takiego podatku jako długoterminowego narzędzia walki z niesprawiedliwością społeczną w szerszym kontekście.

Jeśli spojrzymy na podatek majątkowy z wąskiej perspektywy, ma on szereg zalet.

Po pierwsze, opodatkowuje przeszłe strumienie dochodu, więc ma mniejszy wpływ na popyt i inwestycje niż na przykład wzrost podatku PIT. Jest to ważne, ponieważ wychodzimy z kryzysu i dbamy, aby zagregowany popyt był nadal wysoki. Lockdown ogranicza podaż, to ograniczenie kończy się w momencie wyjścia z lockdownu, ale nadal należy stymulować popyt.

Co więcej, wprowadzenie progresywnego podatku majątkowego może zadośćuczynić za pozostałe podatki, które są degresywne, szczególnie za inflację, ale w Polsce także za PIT i VAT. Może to więc wpłynąć na zwiększenie sprawiedliwości społecznej.

Pojawiają się także argumenty mówiące o tym, że lockdown powoduje wzrost oszczędności u najbogatszych i właśnie te oszczędności mogą być dobrym źródłem finansowania tarczy antykryzysowej.

Podatek majątkowy ma także teoretycznie szeroką bazę.

Ostatnim, ale bardzo ważnym dla naszego eksperta argumentem jest fakt, że taki nowy podatek dotyczyłby bardzo wąskiej grupy najbogatszych i dzięki temu może mieć duże poparcie społeczne, co ułatwiłoby jego wprowadzenie.

Warto zwrócić także uwagę na to, że podatek majątkowy jest efektywny, kiedy jest tymczasowy i nieoczekiwany, co wywołuje efekt zniekształcenia gospodarki.

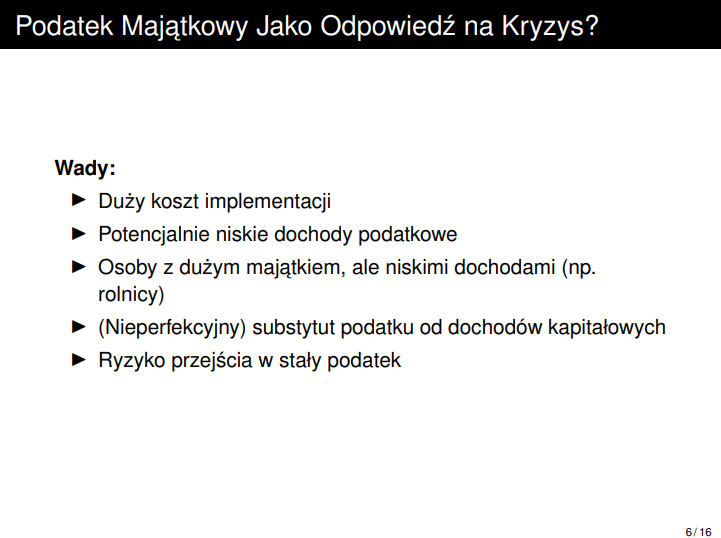

Główną wadą takiego rozwiązania są bardzo duże koszty implementacji.

W krajach o niskiej nierówności, takich jak Polska, dochody podatkowe mogą być dosyć niskie.

Taki podatek może wywołać też problem z osobami o niskich dochodach, a dużym majątku, takich jak na przykład niektóre grupy rolników.

Podatek majątkowy jest też równoważny podatkowi od dochodów kapitałowych, więc należy zastanowić się, po co wprowadzać takie rozwiązanie i ponosić koszty implementacji, kiedy podobny efekt można uzyskać przez rozwijanie podatku od dochodów kapitałowych.

Istnieje także ryzyko, że podatek zaprojektowany jako tymczasowy stanie się podatkiem stałym, zwłaszcza, kiedy społeczeństwo poniesie już duży koszt implimentacji. W takiej sytuacji uwydatnią się dodatkowo wszystkie wady tego rozwiązania.

Wniosek

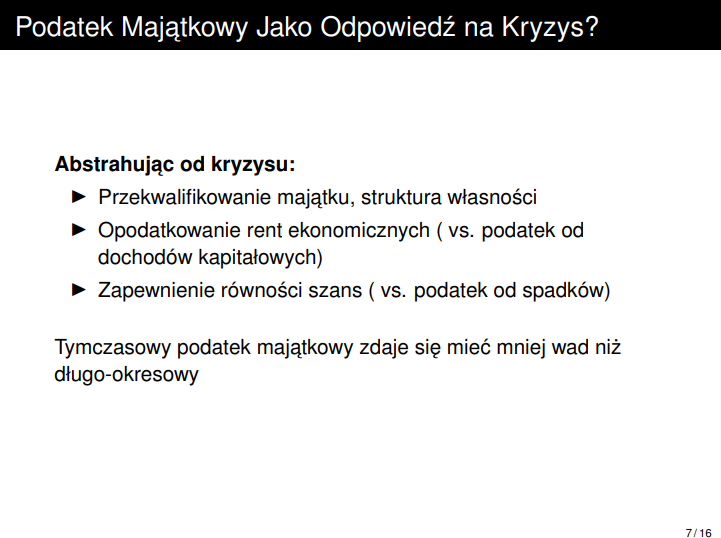

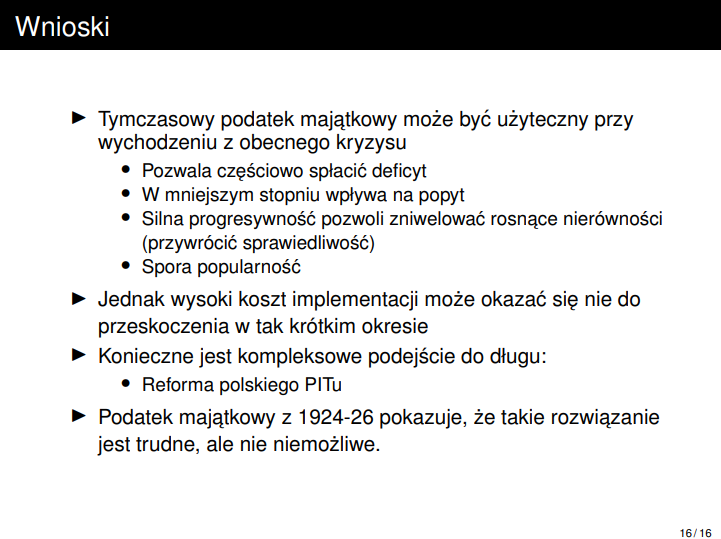

Tymczasowy podatek majątkowy zdaje się mieć mniej wad i więcej zalet niż rozwiązanie długookresowe.

Przykłady rozwiązań

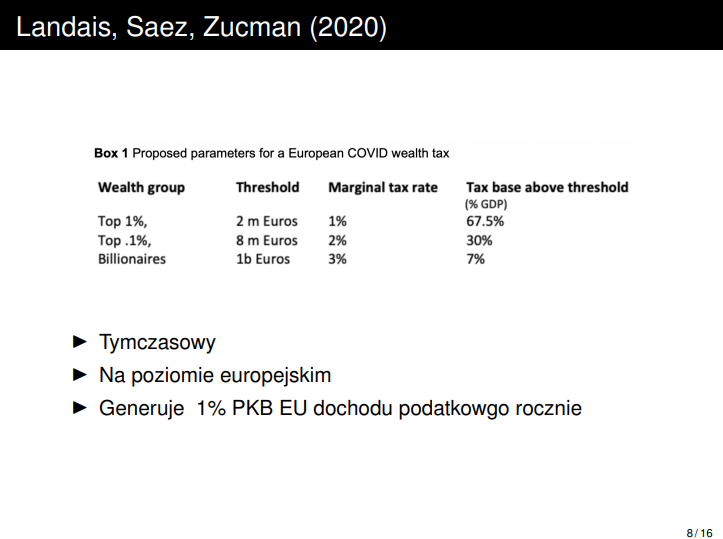

Konkretną propozycję takiego rozwiązania stworzyli Landais, Saez, Zuckman (2020), którzy zaprojektowali podatek, który dotyczyłby 1% najbogatszych i miałby finansować tarczę antykryzysową w Europie. Według autorów taki podatek wygenerowały ok. 1% europejskiego PKB dochodu podatkowego rocznie, co przy wydatkach rzędu 10% PKB oznaczałoby, że podatek ten musiałby być utrzymany przez dziesięć lat, aby spłacić cały dług wywołany przez pandemię.

Należy więc zastanowić się, czy podatek w takim wydaniu byłby nadal rozwiązaniem tymczasowym.

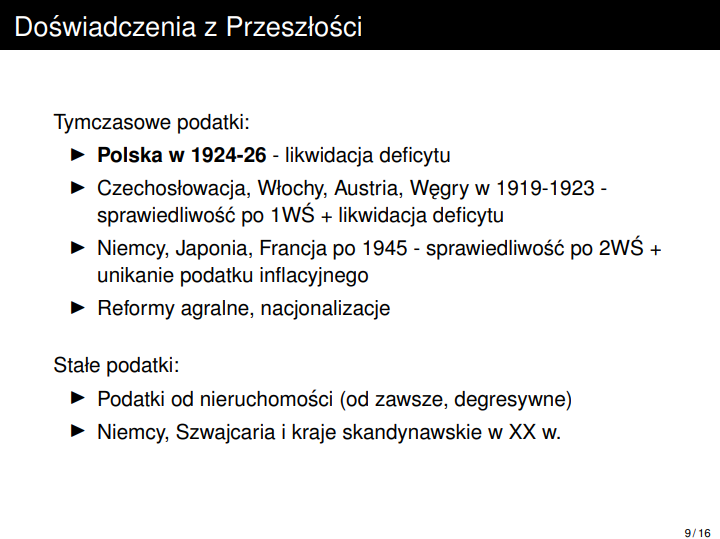

Dziś jednak nie pierwszy raz spotykamy się z propozycją tego typu rozwiązań – idea, żeby opodatkować majątek w celu likwidacji długu pojawiła się w latach dwudziestych ubiegłego wieku w Polsce, w innych krajach europejskich bezpośrednio po I wojnie światowej, a w Niemczech, Japonii i Francji także po drugiej. Te podatki miały często różne cele. W Polsce chodziło o likwidację deficytu, a więc cel był podobny do dzisiejszego, ale w Niemczech na przykład chodziło o przywrócenie sprawiedliwości. Jak argumentowano, wyższe warstwy społeczeństwa w większym stopniu przyczyniły się do sukcesu partii nazistowskiej i uważano, że powinny ponieść większy koszt spłaty powojennego długu. Podatek majątkowy miewał więc szersze znaczenie niż tylko czysto ekonomiczne.

Także inne rozwiązania wprowadzane w dwudziestym wieku, jak reformy agralne lub nacjonalizacje, można traktować jako ekstremalną formę takiego podatku majątkowego.

Polskie doświadczenia i płynąca z nich nauka

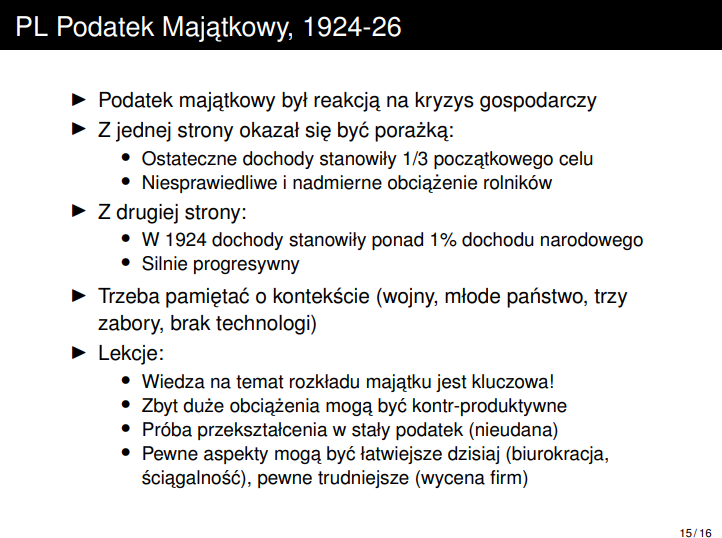

W Polsce podatek majątkowy wprowadzono w latach 1924-1926, kiedy byliśmy bardzo młodym państwem tuż po I wojnie światowej, która na terenie Polski wywołała zniszczenia porównywalne ze zniszczeniami II wojny światowej, a także po wojnie polsko-bolszewickiej i reformie walutowej.

Podatek ten był kluczowym elementem reform Grabskiego i miał zasilić budżet miliardem złotych, a tym samym przyczynić się do likwidacji deficytu budżetowego. Podatek miał być jednorazowy, ale z możliwością spłaty w 6 ratach w ciągu 3 lat. Opodatkowano majątek osób fizycznych i prawnych powyżej 3 tys. złotych. Nie dotyczył instytucji takich jak biblioteki, kościoły, wyłączone były z niego akcje krajowych spółek.

Wartość majątku szacowano na przykład na podstawie szacunkowej ceny ziemi czy maszyn.

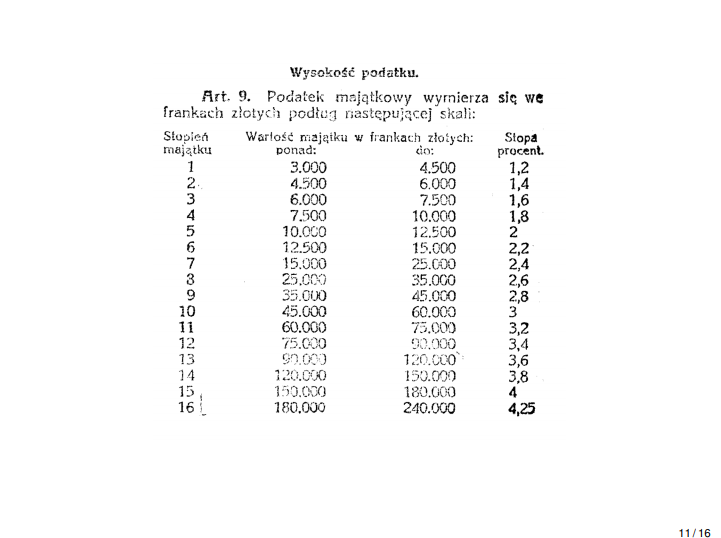

Ciekawą cechą był jasno określony cel podatku (konkretna kwota), który sprawił, że określono z góry, w jakim stopniu dane branże mają partycypować w spłacie długu – wyliczone były konkretne kwoty, które należy zebrać z poszczególnych branż. Następnie, jeśli okazało się, że dochody z danej branży są za małe, podnoszono dla tej grupy stopy podatkowe.

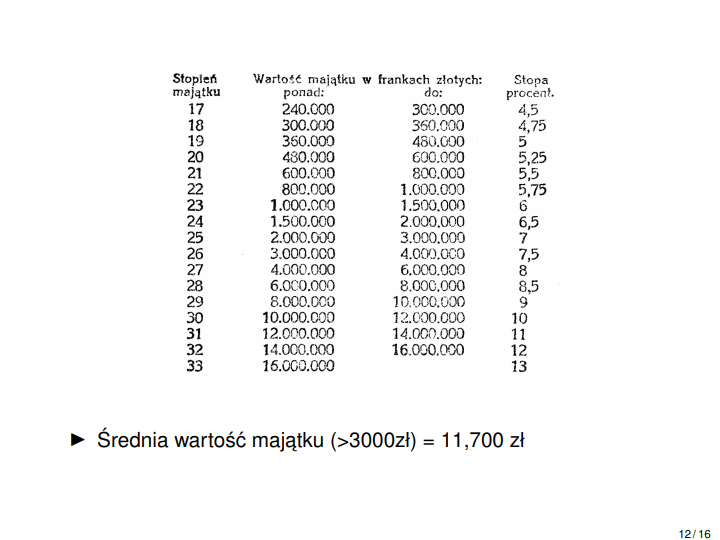

Podatkiem tym obciążono w Polsce około miliona osób, a średnia wartość majątku w tej grupie wyniosła 11 tys i „średni” podatnik musiał zapłacić podatek w wysokości 2% majątku. Podatek był silnie progresywny, co widać na poniższej skali.

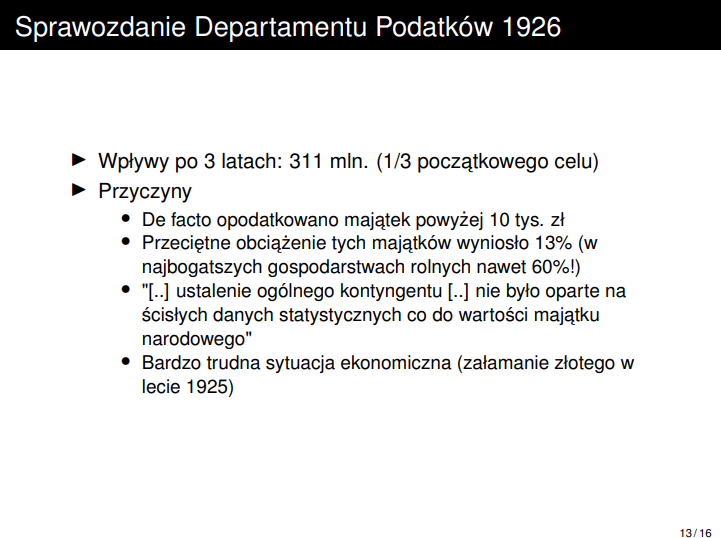

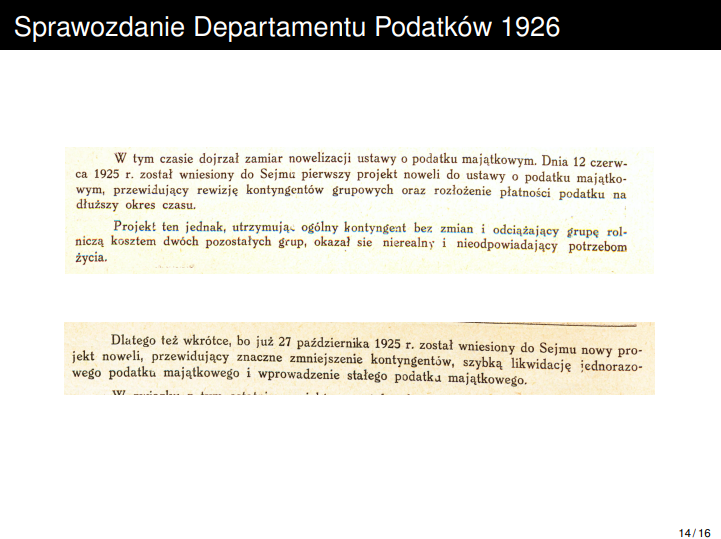

W 1926 roku Departament Podatków, zatrudniający wybitnych analityków, opublikował sprawozdanie z efektów wprowadzenia podatku majątkowego. Rozwiązanie to zostało przez analityków skrytykowane, bo po 3 latach zebrano jedynie 311 mln.

Przyczyn porażki nowego podatku upatrywano częściowo w zmianie regulacji, która doprowadziła ostatecznie do opodatkowania jedynie majątku o wartości powyżej 10 tysięcy. Przeciętne obciążenie wzrosło w związku z tym do 13%, a w niektórych gospodarstwach rolnych wyniosło nawet 60%. Właściciele nie byli oczywiście w stanie zapłacić tak wysokiego podatku, stąd dramatycznie niska ściągalność.

Według autorów, niskie wpływ z nowego podatku wynikały także z faktu, że ogólny kontyngent ustalono bez znajomości całkowitej wartości majątku narodowego i rozkładu tego majątku. Brak dostępu do danych leżał u źródła tego, że cały projekt okazał się nierealistyczny i nieodpowiadający potrzebom życia.

Do problemów dołożyła się ogólna zła sytuacja ekonomiczna, zwłaszcza załamanie złotego w lecie 1925 roku. Sytuację próbowano ratować już w 1925 roku wprowadzając nowelizację ustawy obejmującą zmiany kontyngentów i zmniejszenie obciążenia. To jednak nie pomogło. Co ciekawe, pod koniec tego samego roku próbowano wprowadzić stały podatek majątkowy.

W ocenie naszego eksperta podatek z jednej strony niesprawiedliwie obciążył pewne grupy i nie spełnił wyznaczonego celu, z drugiej strony obciążenia stanowiły 1% dochodu krajowego, a podatek był silnie progresywny i w tym sensie zbliżał się do realizacji celów, które stawiamy sobie dzisiaj. W pewnym sensie więc tamten podatek, wprowadzany w bardzo trudnych czasach, osiągnął całkiem dobry poziom dochodu nawet według współczesnych standardów. Nie należy też zapominać, że mówimy o czasach, w których państwo było bardzo młode, osłabione ponad stuleciem zaborów i wojnami, miało uprzednio trzy różne systemy fiskalne i niewystarczający dostęp do technologii.

Jak mówił Paweł, polskie doświadczenia uczą nas, że wiedza na temat rozkładu majątku jest kluczowa przy projektowaniu podatku majątkowego. Co więcej, nie należy ulegać pokusie wprowadzenia zbyt dużego obciążenia podatników, bo może to być kontrproduktywne.

Należy też mieć świadomość, że może pojawić się pokusa przekształcenia tymczasowego podatku majątkowego w podatek stały.

Pod pewnymi względami implementacja takiego podatku może być dziś łatwiejsza, gdyż mamy zaplecze technologiczne ułatwiające na przykład jego ściąganie, ale z pewnością pojawią się nowe problemy, takie jak utrudniona wycena majątku spowodowana dużą ilością zasobów niematerialnych.

Podsumowanie

Podatek od majątku może być według Pawła przydatny w obecnej sytuacji, gdyż pozwala spłacić deficyt, nie wpływa w dużym stopniu na popyt i cieszy się aktualnie sporym poparciem. Nasz ekspert wyraża jednak obawę, że koszt implementacji takiego podatku może się okazać Wysoki koszt implementacji może stanowić przeszkodę nie do pokonania. Jak jednak zauważa, ciekawe są na przykład doświadczenia Czechosłowacji, gdzie cały spis majątku w kraju przeprowadzono w 4 miesiące.

Jeśli rozważamy wprowadzenie takiego podatku, musimy patrzeć na niego holistycznie – aby zadziałał, musi on stanowić część większego pakietu reform. Konieczna jest z pewnością reforma polskiego podatku PIT. Polskie doświadczenie z lat dwudziestych pokazuje, że postulowane dziś rozwiązania są bardzo trudne do skutecznego wprowadzenia, ale nie niemożliwe.