Na stronie Panelu Ekonomistów Polskich ukazały się wyniki majowego badania, w ramach którego eksperci odpowiadali na pytania dotyczące między innymi wpływu starzenia się społeczeństw i zmian klimatycznych na system finansowy.

Zbiorcze wyniki badania oraz odpowiedzi naszych ekspertów prezentujemy poniżej.

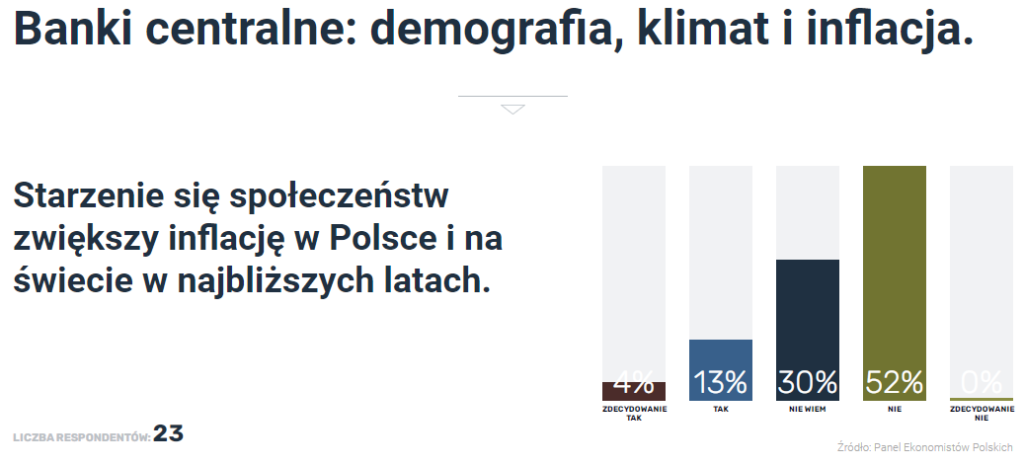

Wojciech Paczos: NIE

To hipoteza postawiona przez Charlesa Goodharta w jego nowej książce „The Great Demographic Reversal…”. Nie przekonują mnie postawione tam argumenty. Bliższy jest mi pogląd wyrażany przez m.in. Krugmana i Summersa o sekularnej stagnacji. Wedle tej hipotezy starzenie się społeczeństw jest jednym z sekularnych czynników obniżających zarówno naturalną stopę procentową jak i inflację. Pogląda, że starzenei się społeczeństw obniża inflację i stopę procentową przekonuje mnie z dwóch powodów: można to wyprowadzić z prostego modelu optymalizacji międzyokresowej (równanie Eulera) oraz jest to hipoteza na razie zgodna z obserwowaną rzeczywistością. Ale mogę się mylić. Hipotezę Goodharta znam z wyrywkowych wypowiedzi. Jestem otwarty na argumentację przedstawioną w książce, którą mam nadzieję niedługo przeczytać.

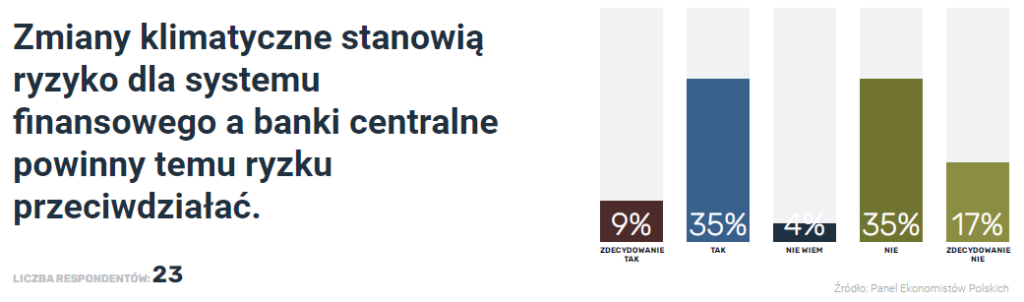

Wojciech Paczos: ZDECYDOWANIE TAK

Zmiany klimatyczne to najbardziej jaskrawy przykład jak w ekonomii działają efekty zewnętrzne: do tej obecnej sytuacji doprowadził nie gigantyczny niecny masterplan niecnych kapitalistów, tylko suma indywidulanie optymalnych decyzji milionów podmiotów na przestrzeni dekad.

Redukcja tych efektów zewnętrznych może się odbyć tylko za sprawą skoordynowanego działania. Uważam, że w pierwszej kolejności odpowiedzialność za podjęcie takich działąń spoczywa na rządach. Ale zgadzam się z argumentami prezesów Banku Anglii i Banku Francji i 34 banków centralnych świata przedstawionymi w liście otwartym z marca 2019. Wykazują oni, że banki centralne w swojej roli policymakera i regulatora sektora finansowego nie mogą ignorować ryzyk klimatycznych. Postulują cztery konkretne zmiany w polityce banków centralnych:

1. Integracja monitoringu ryzyk klimatycznych w codziennej pracy regulacyjnej.

2. „Lead by example” przez włączenie neutralności klimatycznej do zarządzania własnym portfelem aktywów (szczególnei ważne przy kolejnych rundach QE)

3. Zbieranie i udostępnianie danych

4. Promocja wiedzy na temat zagrożeń i sposobów przeciwdziałania, zapobiegania i mitygowania.

Wspomniany list otwarty:

https://www.banque-france.fr/en/open-letter-climate-related-financial-risks-francois-villeroy-de-galhau-mark-carney-and-frank

Wojciech Paczos: NIE

FED faktycznie zaminił politykę inflation targeting (IT) na politykę price level targeting (PLT) -nie znam dobrego tłumaczenia tego terminu na polski. To, że PLT daje ściśle lepsze wyniki niż IT jest wynikiem znanym w literaturze przedmiotu od co najmniej dziesięciu lat: można zajrzeć do tego krótkiego opracowania i licznych referencji zawartych tamże:

https://voxeu.org/article/inflation-targeting-vs-price-level-targeting

W szczgólności, PLT pozwala na więcej elastyczności bez ryzyka odkotwiczenia oczekiwań inflacyjnych.

To, że PLT nie zostało (jeszcze) powszechnie przyjęte na świecie wynika nie z natury PLT tylko z problemu komunikacyjnego: aktorom rynkowym łatwiej wytłumaczyć jest na czym polega mandat celu inflacyjnego niż to, na czym polega mandat PLT. FED podjął ryzyko i na razie komunikacja idzie im zaskakująco dobrze. Powszechnie na świecie ta decyzja nie budzi kontrowersji i zostałą pozytywnie przyjęta zarówno przez ekonomistów akademickich jak i bankierów centralnych. Z moich prywatnych (niereprezentatywnych) obserwacji wynika, że nowa strategia FEDu obudziła w polskiej publicystyce ogromne emocje, które, muszę przyznać, nie do końca rozumiem.