Od pewnego czasu część naszych ekspertów bierze udział w comiesięcznym badaniu Panelu Ekonomistów Polskich, w którym związani z Polską ekonomiści odpowiadają na pytania o istotne zagadnienia społeczno-gospodarcze. W listopadzie uczestników badania poproszono o pochylenie się nad zagadnieniami związanymi z rozwiązaniami podatkowymi, które szczególnie często wzbudzają kontrowersje. Odpowiedzi respondentów były na tyle rozbieżne, że postanowiliśmy podzielić się z Państwem zbiorczymi wynikami badania oraz odpowiedziami ekspertów Dobrobytu na Pokolenia – dr. Pawła Bukowskiego, dr. Pawła Doligalskiego i dr. Wojciecha Paczosa.

Odpowiedzi pozostałych ekspertów oraz wyniki poprzednich edycji badania dostępne są na stronie Panelu Ekonomistów Polskich.

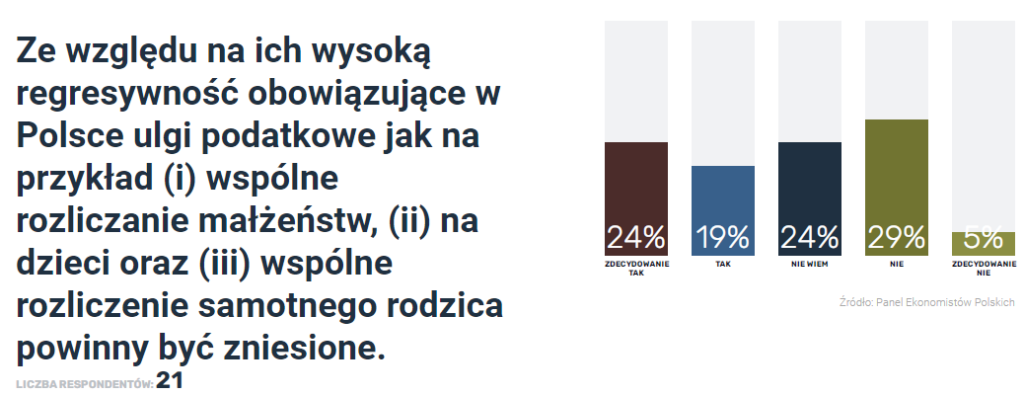

Paweł Bukowski: NIE

Głównym źródłem regresywności w polskim systemie są podatek liniowy i stała składka ZUS dla przedsiębiorców.

Żeby przywrócić progresywność powinniśmy przede wszystkim ujednolicić opodatkowanie i oskładkowanie dochodu z pracy i działalności gospodarczej. W tym celu należy zlikwidować podatek liniowy i stałą składkę.

Paweł Doligalski: NIE

Trudno odpowiedzieć na pytanie wspólne, bo problematyka tych trzech ulg jest różna.

Wspólne rozliczanie małżeństw służy temu, aby małżeństwa w których dochody są silnie nierówne między małżonkami nie były opodatkowane bardziej niż małżeństwa o takim samym wspólnym dochodzie, ale równiejszych dochodach małżonków. Jeśli podatek dochodowy jest progresywny (z rosnącymi krańcowymi stopami), to małżeństwa w których dochody są bardziej nierówne między małżonkami będą płaciły wyższe podatki. Wspólne rozliczanie małżeństw temu przeciwdziała. Ma to jednak negatywny wpływ na podaż pracy osób z niższymi dochodami w małżeństwie, zazwyczaj kobiet, gdyż ich dochody są krańcowo opodatkowane wyżej niż gdyby rozliczały się osobno. Debata o wspólnym rozliczaniu małżeństw musi zatem wziąć pod uwagę korzyści z bardziej sprawiedliwego opodatkowania małżeństw (czyli braku penalizacji nierównych dochodów w małżeństwie) oraz straty wynikające ze zniechęcania podaży pracy gorzej zarabiającego małżonka. Nie jest dla mnie jasne jak mają się te korzyści do strat w polskim kontekście, ten temat należy lepiej zbadać.

Ulga na dzieci pozwala na zmniejszenie płaconego podatku o konkretną kwotę (nie jest to zatem odliczenie od dochodu do opodatkowania jak np. w przypadku wydatków na organizacje charytatywne). Ulga przysługuje tylko podatnikom o dochodach poniżej pewnego (co prawda dość wysokiego) progu. Na dodatek, jeśli ulga przekracza zobowiązanie podatkowe w danym roku, to można ją (pod pewnymi dodatkowymi warunkami) wypłacić, a zatem efektywnie zapłacić ujemny podatek dochodowy. Biorąc to pod uwagę, trudno taką ulgę nazwać regresywną.

Wspólne rozliczenie samotnego rodzica jest chyba jedyną ulgą, którą można nazwać regresywną: samotny rodzic zyskuje na niej tym więcej im ma wyższe zarobki. To rozwiązanie może być niesprawiedliwe. Warto zastanowić się nad alternatywami które będą mocniej wspierać samotnych rodziców z niższymi dochodami: mogą to być ulgi które nie zależą od dochodu (coś jak ulga na dzieci) bądź ulgi które najpierw rosną, a potem maleją z dochodem, tak jak np. Earned Income Tax Credit w USA.

Wojciech Paczos: NIE

Z punktu widzenia rozkładu dochodów pomiędzy gospodarstwami domowymi wspólne rozliczanie małżeństw nie jest regresywne. Ulga na dzieci też nie jest regresywna. Regresywność iii) jest marginalna.

Regresywność systemu podatkowego w Polsce wynika (głównie ale nie tylko) z niskiej i liniowej stawki dochodu na samozatrudnieniu. Ze względu na wysoką regresywność tego elementu przy przechodzeniu na samozatrudnienie – to on powinien być zmieniony.

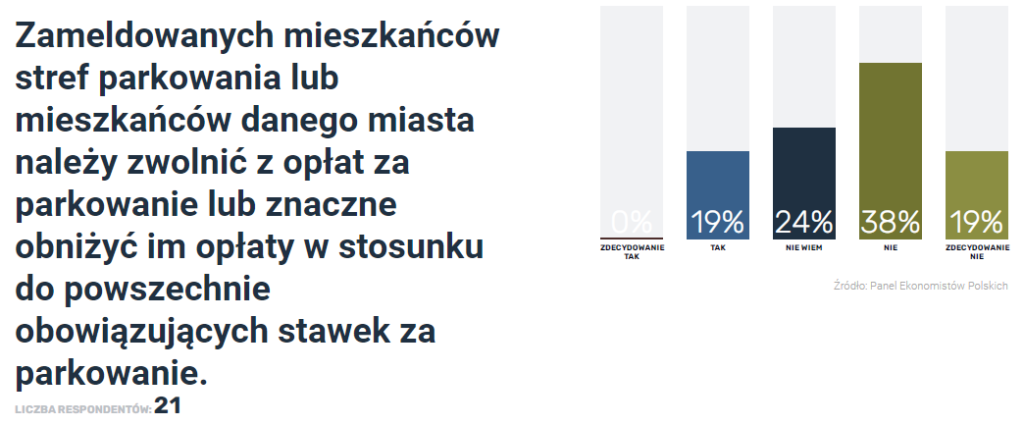

Paweł Bukowski: NIE WIEM

Paweł Doligalski: NIE WIEM

Wojciech Paczos: NIE

Ograniczenie transportu samochodowego leży w interesie mieszkańców miast – pozwala to zmnejszyć zanieczyszczenie powietrza, emisję dwutlenku węgla, poprawić sprawność transportu publicznego oraz odzyskać centralną przestrzeń miejską dla mieszkańców. Te efekty są niezależne od zameldowania właścicieli samochodów.

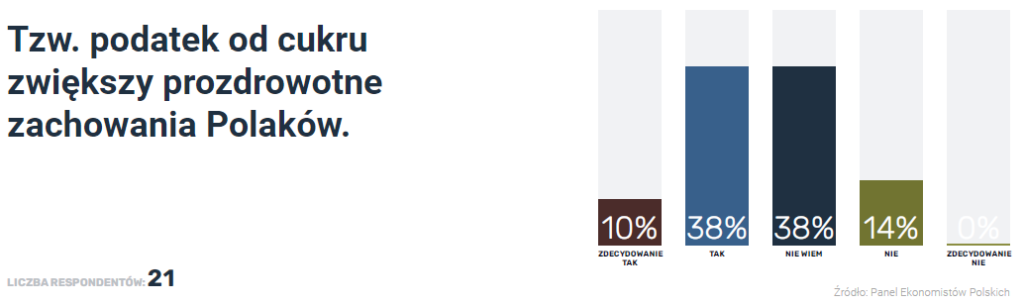

Paweł Bukowski: TAK

Podatek cukrowy jest rekomendowany przez WHO. Prozdrowotne zachowania są udowodnione empirycznie. Badania na ten temat były publikowane w renomowanych czasopismach, np. w The Lancet.

Pominę argumentację o tym czy ograniczenie spożycia cukru ma korzyści zdrowotne (a tak jest) i skupię się na tym, czy podatek od cukru jest efektywnym narzędziem do zmniejszenia konsumpcji cukru. Doświadczenia innych krajów pozwalają podejrzewać, że tak jest. Przegląd literatury autorstwa ekonomistów z Institute for Fiscal Studies (link poniżej) wskazuje, że podatki cukrowe podwyższają ceny objętych produktów i w ten sposób zniechęcają do ich konsumpcji. Na dodatek, producenci objętych produktów czasami sami modyfikowali ich skład aby uniknąć podatku — w takich przypadkach podatek może mieć prozdrowotne skutki nawet jeśli nie zmieni zachowań konsumpcyjnych Polaków. Warto wspomnieć, że nie jest dobrze zbadane, czy ludzie nie substytuują objętych podatkiem produktów (w Polsce byłyby to napoje słodzone) innymi produktami, które zawierają dużo cukru, ale podatkiem nie są objęte (np. czekolada). To oczywiście ogranicza prozdrowotne korzyści z podatku, a jednocześnie podkreśla że podatek cukrowy powinien dotyczyć jak najszerszej grupy produktów.

Paweł Doligalski: TAK

The evidence on the effects of soft drink taxes, 2019, Rachel Griffith, Martin O’Connell, Kate Smith and Rebekah Stroud, The Institute for Fiscal Studies https://www.ifs.org.uk/publications/14382

Wojciech Paczos: ZDECYDOWANIE TAK

Ograniczenie spożycia cukru ma pozytywne konsekwencje zdrowotne. Podatek od cukru jest skutecznym narzędziem ograniczenia spożycia cukru.