{kind=link}

- Makroekonomia wobec wybuchu pandemii Covid-19. Czy potrzebna jest zmiana paradygmatu?

W chwili wybuchu pandemii, w marcu 2020 roku, razem z dr. Pawłem Bukowskim opracowaliśmy „Czteroetapowy Plan Ratowania Gospodarki”, który prezentowaliśmy na konferencjach, wykładach i w mediach [Bukowski, Paczos, 2020a;CC, 2020; Bukowski, Paczos, 2020b]. W oparciu o dane na temat struktury polskiej gospodarki, wstępne szacunki dla gospodarki brytyjskiej oraz w oparciu o prosty model równowagi ogólnej, przestawiliśmy wstępne oszacowania rozmiaru, jaki może przybrać kryzys Covid-19.

Pandemia stanowi jednoczesny szok podażowy (zamknięcie przedsiębiorstw) i popytowy (ograniczenie kontaktów społecznych), co według nawet najprostszego modelu AS-AD musiało przynieść negatywny wpływ na PKB, jednak wpływ na inflację zależy od relatywnej siły obydwu zjawisk (spadek podaży zwiększa, a spadek popytu zmniejsza inflację). Według naszych obliczeń w czasie lockdownu konsumpcja spada o około 30% (co wynika ze struktury lockdownu i struktury konsumpcji w Polsce), co powoduje spadek bieżącego PKB o 23%. Ocenialiśmy, że trzy czwarte tej konsumpcji będzie utracone, a jedna czwarta przesunięta na przyszłość. W ujęciu rocznym oznacza to, że krótki lockdown (do jednego miesiące) przyniósłby roczne straty na poziomie 1,5% PKB, ale dłuższe zamykanie gospodarki miałoby efekty nieliniowe: brak realizacji odłożonego popytu, bankructwa firm i rosnące bezrobocie mogą zwiększać negatywny efekt popytowy, działające sektory mogą notować spadki produktywności. W naszej ocenie lockdown o długości trzech miesięcy przyniósłby straty rzędu 10% PKB.

W sytuacji lockdownu konieczna była ekspansja fiskalna i monetarna. Jej celem nie mogło być pobudzanie popytowe gospodarki (gdyż podaż nie miała jak odpowiedzieć), tylko podtrzymanie dochodów ludności i zachowanie miejsc pracy po to, aby po zdjęciu lockdownu gospodarka mogła szybko wrócić do stanu sprzed zamknięcia. Konieczne pakiety fiskalne szacowaliśmy na 2% do 10% PKB. Należy podkreślić, że na wiosnę 2020 panował szeroki i bardzo rzadki konsensus pomiędzy ekonomistami, politykami a opinią publiczną, co do charakteru i rozmiaru koniecznych działań. Ze strony akademickiej należy wymienić przede wszystkim londyńskie Center for Economic Policy Research, które już w marcu 2020 wydało „podręcznik” w formie e-booka Mitigating the COVID Economic Crisis: Act Fast and Do Whatever It Takes pod redakcją R. Baldwina i B. Weder di Mauro [2020], napisany wspólnie przez kilkudziesięciu ekonomistów o uznanej pozycji akademickiej na świecie. Następnie uruchomiono serię working papers na temat gospodarki w czasie Covid-19, aby umożliwić jak najszybsze dzielenie się szybko powstającą wiedzą.

Wracając do pakietów fiskalnych, w naszej ocenie były one konieczne, ale ich skuteczne wprowadzenie, ze względu na wciąż ograniczoną podaż, musiało wywołać inflację. Ocenialiśmy, że inflacja w okresie odbicia znacząco przekroczy cel inflacyjny, ale uważaliśmy również, że bank centralny w żadnym wypadku nie powinien pozwolić, aby inflacja przekroczyła barierę 10%, stąd nasz ostrożny z dzisiejszej perspektywy szacunek: 5-9%.

Obecnie dostępne dane za rok 2020 pokazują, że spadek PKB w Polsce wyniósł -2,15%, co wobec prognozowanego na ten rok 3,1% daje stratę równą 5,25%[1]. Jest to liczba mniejsza niż przewidywaliśmy, ale w tym samym rzędzie wielkości. Według danych IMF pakiety fiskalne przeznaczone na bezpośrednie wsparcie w kryzysie Covid-19 wyniosły w Polsce 6,5% PKB i pod względem wielkości były na 55 miejscu spośród 185 monitorowanych krajów[2]. Wreszcie inflacja na koniec 2021 roku wyniosła w Polsce 8,6%[3].

Podsumowując, należy uznać, że makroekonomia być może nie przewidziała wybuchu kryzysu koronawirusa, ale nie takie jest jej zadanie. Natomiast dostępna wiedza i narzędzia już w marcu 2020 roku właściwie wskazały potencjalny rozmiar kryzysu, jego późniejszych konsekwencji oraz program i rozmiar koniecznych działań. Nie wydaje się, aby wobec kryzysu koronawirusa zmiana paradygmatu była konieczna.

2. Uwaga na gospodarczy „long Covid”

W grudniu 2020 zostałem powołany w skład Zespołu ds. Covid-19 przy Prezesie Polskiej Akademii Nauk. Zespół ten składał się z naukowców z różnych dyscyplin, a jego celem było komunikowanie społeczeństwu stanu wiedzy naukowej w wszelkich tematach związanych z Covid-19, w tym osiągnięć ekonomii. W niniejszym referacie przytoczę tezy opublikowane w Stanowisku nr 10 „Konsekwencje pandemii COVID-19 dla zdrowia psychicznego i edukacji dzieci i młodzieży” [S10, 2021] wydanym w styczniu 2021.

W debacie akademickiej zaczęto podkreślać, że skutki psychologiczne, edukacyjne, ale również gospodarcze zamykania szkół w czasie pandemii mogą trwać dłużej niż sama pandemia. Skupiając się na aspekcie ekonomicznym: z przeglądu badań przeprowadzonych jeszcze przed wybuchem pandemii wynika, że na poziomie indywidualnym strata 1/3 roku nauki w szkole może skutkować zarobkami niższymi o około 3% przez całe życie[4]. Jednocześnie dostępne już w 2020 roku badania empiryczne wskazują, że pierwsza fala epidemii z wiosny 2020 pogorszyła wyniki edukacyjne roczników dotkniętych zamknięciem szkół oraz zwiększyła nierówności pomiędzy szkołami i pomiędzy uczniami. Ze względu na obserwowane różnice we wpływie zamknięcia szkół na wyniki uczniów, można oczekiwać, że przyszłe dochody dotkniętych pandemią roczników będą nie tylko niższe, ale będą też charakteryzować się wyższymi nierównościami.

Ze względu na globalny charakter przerw w nauce, straty ekonomiczne mogą wystąpić nie tylko na poziomie indywidualnym, ale również na poziomie całej gospodarki. Wynika to ze strat w nabywaniu umiejętności poznawczych przez dzisiejsze dzieci i młodzież, które w dorosłym życiu mogą przełożyć się na niższy kapitał ludzki, w tym na: słabsze umiejętności uczenia się, współdziałania, niższą kreatywność, samodzielność i innowacyjność. A są to zdolności kluczowe dla rozwoju nowoczesnej gospodarki opartej na wiedzy. Należy podkreślić, że straty te są długotrwałe – roczniki dotknięte zamykaniem szkół zaczynają wchodzić na rynek pracy już w 2021 roku, ale ostatnie roczniki dotknięte pandemią zejdą z rynku pracy dopiero około 2080 roku. Straty dla gospodarki związane z niższą akumulacją kapitału ludzkiego nie będą miały zatem charakteru gwałtownego i widocznego kryzysu, tylko niewielkiego, ale bardzo długotrwałego obniżenia tempa potencjalnego wzrostu. W optymistycznym scenariuszu – gdy nieprawidłowości w funkcjonowaniu systemu szkolnictwa łącznie trwają jedynie około połowy roku szkolnego – gospodarka rozwija się wolniej, a po 80 latach PKB jest niższe o 3,8% niż mogłoby być bez zamykania szkół. W scenariuszu pesymistycznym – gdy strata w nauce wynosi pełny rok – strata w PKB w długim okresie wynosi już 7,5%.

Oddzielnym zagadnieniem jest wkraczanie w życie zawodowe w okresie głębokiej recesji, co zgodnie z dostępnymi badaniami może mieć długotrwały, negatywny wpływ na przyszłe zarobki dzisiejszej młodzieży. Pensje osób wkraczających na rynek w niekorzystnych warunkach są niższe średnio od 3% do 8% w stosunku do tych osób, które wchodzą na rynek pracy w okresie prosperity, a różnica utrzymuje się nawet do dziesięciu lat. Wyniki badań wskazują, że dla dzieci i młodzieży zawirowania gospodarcze – nawet postrzegane jako tymczasowe – mogą mieć trwały i negatywny wpływ na ich życie i zdrowie.

Straty te nie są dla gospodarki konieczne. Zamykanie szkół w czasie pandemii stanowiło i stanowi nadal zagrożenie dla rozwoju polskiej gospodarki. Właściwe rozpoznanie tego zagrożenia i zrozumienie mechanizmu transmisji do gospodarki uświadamia nam, że polityka powrotu na ścieżkę wzrostu sprzed pandemii musi stawiać na edukację – aby nadrobić straty w kapitale ludzkim (oraz szerzej – rozwój kapitału ludzkiego) potrzebne są inwestycje w edukację.

3. Lekcje z pandemii

Inwestycje w edukację są konieczne, aby gospodarka nadrobiła potencjalne, długookresowe straty po kryzysie Covid-19. Jest to pierwsza „lekcja z pandemii”. W ramach Zespołu ds. Covid-19 w marcu 2021 roku opublikowaliśmy „Stanowisko 13. Lekcje z pandemii: wzmocnijmy służbę zdrowia, zainwestujmy w naukę i edukację, budujmy zaufanie” [S13, 2021], gdzie zaproponowaliśmy osiem lekcji, które jako naukowcy wyciągnęliśmy z doświadczenia pandemii Covid-19 w Polsce. Cztery z nich to lekcje dotyczące zmian systemu instytucjonalnego (w tym gospodarki), a cztery do lekcje skierowane bezpośrednio do społeczeństwa[5]. W niniejszym referacie przytaczam pierwsze cztery lekcje w oryginalnym brzmieniu:

„Lekcja 1: Zainwestujmy w nowoczesny system ochrony zdrowia

Pandemia obnażyła słabość i niewydolność systemu ochrony zdrowia i gdyby nie nadzwyczajne poświęcenie jego pracowników, wirus zebrałby dużo większe żniwo. Brak przygotowania strategicznego, nagłe zmiany organizacyjne, pogłębione przez pandemię braki kadrowe, niewystarczająca ilość podstawowych środków ochrony osobistej, brak wystarczającej liczby łóżek z respiratorami i dostępem do tlenu, znaczne ograniczeniedostępności świadczeń poza opieką nad chorymi na COVID-19 i kolejki pacjentów – wszystko to wskazuje, że polski system ochrony zdrowia dramatycznie nie był i nadal nie jest gotowy na sprostanie pandemii i wymaga głębokich zmian.

W wymiarze krótkoterminowym poprawa funkcjonowania służby zdrowia wymaga lepszego planowania i komunikacji w zarządzaniu szpitalami. W wymiarze długoterminowym niezbędne jest zwiększenie zaplecza kadr medycznych i odpowiednie finansowanie. Dziś środki publiczne na ochronę zdrowia to około 4.5% PKB. To za mało. Średnia w Unii Europejskiej to prawie 8% PKB, Niemcy i Szwecja wydają na ten cel ponad 9% PKB. Tania ochrona zdrowia to niska jakość życia obywateli. Świadczenia na ochronę zdrowia to nie studnia bez dna, lecz jedna z lepszych inwestycji w pomyślność państwa i jego obywateli.

Lekcja 2: Zbudujmy profesjonalne i niezależne instytucje eksperckie w obszarze zdrowia publicznego

Pandemia obnażyła również słabość instytucji związanych z ochroną przeciwepidemiczną. Brakowało kadr, dobrej organizacji oraz zarządzania danymi o zakażeniach. Dotkliwy był brak adekwatnych badań i nowoczesnych modeli epidemiologicznych dedykowanych potrzebom zdrowia publicznego. W tym zakresie w wielu krajach działają niezależne instytuty zdrowia publicznego. System zarządzania kryzysowego w Polsce funkcjonował więc bez niezbędnych informacji i bez długofalowej strategii. Konieczne jest utworzenie sieci niezależnych i interdyscyplinarnych zespołów lub instytucji eksperckich, które dostarczałyby wiarygodnych analiz na rzecz zdrowia publicznego. Taki system niezależnych ekspertów i instytucji wzmacnia kontrolę społeczną władzy oraz zapewnia przejrzystość i racjonalność podejmowanych działań. Rekomendacje niezależnych ekspertów i naukowców, przedstawicieli uczelni i instytutów naukowych powinny być więc stałym elementem funkcjonowania państwa w obliczu i podczas epidemii.

Lekcja 3: Zapewnijmy ekspertom dostęp do danych

Zasoby administracyjne i dane pochodzące z badań powinny być dostępne w sposób usystematyzowany, z jasnymi zasadami ich wykorzystania, optymalnie w formie publicznego repozytorium. Tego typu zasób wymaga kontroli jakości danych, skutecznego zarządzania i koordynacji. Środowiska naukowe oraz osoby odpowiedzialne za systemy informacyjne w ochronie zdrowia powinny podjąć współpracę w celu znalezienia odpowiedniego rozwiązania. Dane źródłowe i wyniki badań powinny być dostępne publicznie. Profesjonalne gromadzenie danych i przejrzysty system dostępu do nich pozwoliłyby wykorzystać doświadczenie i wiedzę ekspertów zewnętrznych.[6]

Lekcja 4: Inwestujmy w naukę i edukację

Pandemia unaoczniła, jak ważna jest nauka i decyzje podejmowane na podstawie wyników badań naukowych. Dlatego badania, a szczególnie te z zakresu zdrowia publicznego, powinny być traktowane priorytetowo i odpowiednio finansowane. Konieczne jest także podjęcie działań na rzecz budowania zaufania do nauki, na przykład poprzez jasne komunikowanie społeczeństwu wniosków płynących z badań. Trzeba także przygotować opinię publiczną na to, że wiedza naukowa stale ewoluuje, a dyskusje i spory w ramach nauki to rzeczy normalne i korzystne. Dzięki nim zbliżamy się do prawdy.

Pandemia uświadomiła nam, jak ważna w prawidłowym rozwoju człowieka i społeczeństwa jest edukacja. Psychologiczne i edukacyjne straty u dzieci i młodzieży wywołane długotrwałym zamknięciem szkół mogą być bardzo poważne oraz trwać znacznie dłużej niż sama pandemia. Z dużym prawdopodobieństwem będą miały wpływ na kondycję psychiczną i kompetencje społeczeństwa w przyszłości. Eksperci zgadzają się, że zamykanie szkół powinno być ostatnim z działań, po wdrożeniu innych restrykcji.

Pandemia pokazała także, że słabością polskiej szkoły są przeładowane programy, sztywność systemu kształcenia i nastawienie na przekazywanie informacji. Polski system edukacji nie radzi sobie z pandemią, a dzieci doświadczają znaczących strat edukacyjnych. Edukacja to fundament nowoczesnej gospodarki opartej na wiedzy.”

Lekcje, które zaproponował Zespół w marcu 2021 roku, wciąż pozostają w mocy. Należy podkreślić, że postulowane tam zwiększenie inwestycji w ochronę nie ma na celu jedynie zwiększenia odporności polskiego społeczeństwa na mogące nadejść w przyszłości pandemie, ale jest inwestycją z punktu widzenia ekonomii: przynosi korzyści dla gospodarki w przyszłości. Ten sam argument dotyczy inwestycji w edukację i został rozwinięty w poprzednim rozdziale.

4. Bilans ryzyk gospodarczych w 2022 roku

Kryzys Covid-19 sprawił, że w roku 2020 polska gospodarka odnotowała straty: 2,15% PKB względem poprzedniego roku i 5,15% względem trendu. W 2021 nastąpiło dynamiczne odbicie (5,9% wzrostu PKB), któremu towarzyszyła jednak wysoka inflacja (8,6% na koniec roku). Na początku 2022 roku poziom wyszczepienia polskiego społeczeństwa (pełnym cyklem wówczas dwóch dawek) sięgał 53%[7], a sytuacja gospodarcza stawała się bardziej ryzykowna niż w 2021 głównie ze względu na inflację i rosnący poziom długu publicznego. W styczniu 2022 roku Zespół ds. Covid-19 wydał stanowisko [S29, 2022], w którym oceniliśmy, że bilans ryzyk dla polskiej gospodarki zdecydowanie się pogorszył w stosunku do roku 2021. Polska gospodarka wciąż stoi wobec długoterminowych wyzwań, jakie przyniósł ze sobą kryzys Covid-19 (przede wszystkim w obszarze zdrowia i edukacji), a w 2022 roku dodatkowo na pogorszenie sytuacji mogą wpłynąć czynniki cykliczne. Oceniliśmy, że polityka gospodarcza znalazła się w trudnym momencie, dużo trudniejszym niż w marcu 2020 roku. Przeprowadzenie w 2022 operacji na skalę tarcz antykryzysowych byłoby dużo bardziej ryzykowne niż na początku kryzysu COVID-19. Ocenialiśmy, że:

„Głównymi czynnikami, które w 2022 r. będą negatywnie oddziaływać na polską gospodarkę, są: a) ciągle trwająca epidemia COVID-19 związana ze znanymi obecnie i ewentualnie nowymi wariantami SARS-CoV-2, b) niski poziom zaszczepienia społeczeństwa, c) wysoka inflacja, d) nadwyrężone finanse publiczne. Oznacza to, że pandemię należy traktować jako zjawisko, w którym zdrowie obywateli i gospodarka państwa są ze sobą nierozerwalnie związane. Obecnie rośnie ryzyko, że z ewentualnymi kolejnymi falami pandemii gospodarka będzie sobie radzić coraz gorzej”.

„Tarcze antykryzysowe na początku pandemii były wprowadzane, gdy polska gospodarka znajdowała się w bardzo komfortowej sytuacji: niski poziom długu publicznego (46% PKB na koniec 2019 r.) i historycznie niski poziom kosztów jego obsługi oraz wysokie prognozy wzrostu gospodarczego. Jednak dzisiaj gospodarcze skutki działań ratunkowych związanych z walką z pandemią to znacząco wyższy poziom długu (59% PKB w II kwartale 2020 r.) i jeszcze wyższa inflacja, która sięgnęła w grudniu 8,6%, a według ekonomistów będzie nadal rosnąć. Podniesiony poziom długu publicznego jest ceną za to, że kryzys COVID-19 nie doprowadził do wysokiego bezrobocia i fali bankructw, ale inflacja nie musiała i nie powinna była być tak wysoka.”

Zwracaliśmy uwagę, że niepewność związana z nieopanowaną pandemią niesie szereg ryzyk i zmusza do podejmowania decyzji w warunkach niepewności – to utrudnia planowanie i może przyczynić się obniżonego poziomu inwestycji w gospodarce.

Z perspektywy czasu należy uznać, że nasze obawy o nawroty pandemii w 2022 roku były przeszacowane (na szczęście), lecz związane z wysoką inflacją wciąż były niedoszacowane (niestety). Na początku 2022 roku wciąż wydawało się mało prawdopodobne, aby kilka miesięcy później inflacja sięgnęła prawie 20%.

Wyraziliśmy również obawę, że kraje z wysokim odsetkiem zaszczepionych będą rozwijać się szybciej od tych, w których ten odsetek jest niski:

„Obawiamy się scenariusza, w którym kraje o wysokim odsetku zaszczepionych wrócą na ścieżkę szybkiego wzrostu, podczas gdy kraje, w których ten odsetek jest niski, będą rozwijały się wyraźnie wolniej. Na takie ryzyko wskazują również instytucje międzynarodowe, np. Międzynarodowy Fundusz Walutowy i Europejski Bank Odbudowy i Rozwoju. O tym, że zmierzamy w tym kierunku, świadczą przykłady z ostatnich dni. W czasie gdy gospodarki prawie w pełni zaszczepionych społeczeństw Danii, Wielkiej Brytanii i Norwegii znosiły ostatnie obostrzenia, w Polsce zdecydowano o ponownym zamknięciu szkół i przejściu na tryb nauki zdalnej. Obecnie w Polsce brakuje motywacji i realnych zachęt, by się szczepić. Co więcej, brak szczepienia w żadnym stopniu nie ogranicza życia społecznego w naszym kraju, w przeciwieństwie do większości krajów Europy Zachodniej”.

Zwiększająca się dostępność danych za rok 2021 pozwoliła wkrótce przetestować tę hipotezę empirycznie, o czym traktuje kolejny rozdział.

5.Szczepienia przeciw Covid-19 a wzrost gospodarczy

Pytaniem badawczym „Czy tempo szczepień przeciw Covid-19 wpłynęło na wzrost gospodarczy w 2021?” zająłem się wraz ze swoim magistrantem Liamem Bradleyem latem 2022 roku. Praca jest obecnie na ukończeniu i wkrótce zostanie zgłoszona do recenzji i publikacji. Poniżej prezentuję, po raz pierwszy, wstępne wyniki naszego badania.

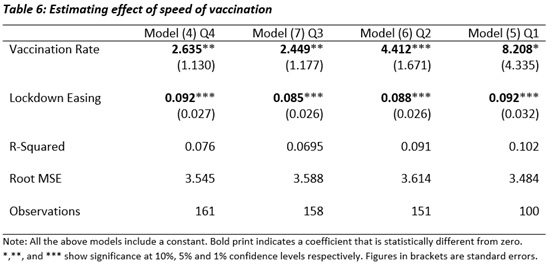

Sekwencja zdarzeń związanych z opracowaniem bezpiecznej i skutecznej szczepionki przeciw Covid-19 pozwala na wiarygodną identyfikację zależności przyczynowo-skutkowej pomiędzy szczepieniem a wzrostem gospodarczym. Do tej identyfikacji korzystamy z porównania faktycznych wyników gospodarek w 2021 z prognozami wzrostu gospodarczego na rok 2021 opublikowanych przez Międzynarodowy Fundusz Walutowy w październiku 2020, a zatem miesiąc przed pojawieniem się pierwszej informacji o skutecznej i bezpiecznej szczepionce. Założenie, że w październiku 2020 prognostycy nie byli w stanie przewidzieć skali, tempa i skuteczności ewentualnej akcji szczepiennej w roku 2021, wydaje się nam więc zasadne. Zmienną objaśnianą w badaniu jest więc growth forecast error (błąd prognozy wzrostu), a kluczową zmienną objaśniającą procent wyszczepionej populacji: na koniec roku 2021, ale również na koniec każdego kwartału, co pozwala ocenić wpływ tempa szczepień na wzrost gospodarczy[8]. Do poprawnego wyizolowania efektów akcji szczepień, w badaniu uwzględniamy zmienne kontrolujące łączną liczbę zarażonych Covid-19 oraz indeks obostrzeń pandemicznych (w szczególności: ich zmianę wobec roku 2020). Źródłem danych są bazy World Economic Outlook Międzynarodowego Funduszu Walutowego, Our World in Data oraz oxfordzka Covid-19 Government Response Tracker. Jednostką w badaniu jest jedna gospodarka, badanie ma łącznie 161 obserwacji.

Tabela 1. Wpływ tempa akcji szczepień na wzrost gospodarczy w 2021

Źródło: L. Bradley i W. Paczos [2022], The effect of Covid-19 vaccination on economic performance, nieopublikowany manuskrypt.

Prowizoryczne pierwsze wyniki badania przedstawione są w tabeli 1. Zmienna „Vaccination Rate” oznacza procent zaszczepionych na koniec każdego kwartału i zawiera się w przedziale od 0 do 100. Zmienna „Lockdown Easing” to różnica w poziomie obostrzeń pomiędzy rokiem 2021 a 2022: dodatnia zmienna oznacza spadek a ujemna – wzrost obostrzeń. Poziom obostrzeń zawiera się w przedziale od 0 do 1.

Wyniki sugerują, że wzrost wyszczepienia populacji o 10 punktów procentowych w 2021 roku wiązał się z przyspieszeniem wzrostu gospodarczego o 0,26% w tym roku. Spadek poziomu obostrzeń o 10 punktów bazowych (średni spadek obostrzeń to 7 punktów bazowych) wiąże się z przyspieszeniem wzrostu gospodarczego o 0,64%. Co ciekawe, szybsze przeprowadzenie akcji szczepień wiąże się z większym wzrostem gospodarczym: wzrost wyszczepienia o 10 punktów procentowych w pierwszym kwartale 2021 roku wiąże się ze wzrostem większym o 0,82%.

6. Gospodarcze zwroty z inwestycji

W niniejszym referacie zwracam uwagę na to, jak ważnym czynnikiem determinującym wzrost gospodarczy w długim okresie mogą być inwestycje w edukację i zdrowie. Tymczasem wydatki na zdrowie i edukację w systemie rachunków narodowych traktowane są jako konsumpcja (publiczna lub prywatna w zależności od źródła). Ma to istotne konsekwencje: tworzy bowiem presję na wzrost nakładów na powiększanie i modernizację kapitału fizycznego, co może odbywać się kosztem nakładów na rozwój kapitału ludzkiego. To szczególnie ważne w momencie wychodzenia gospodarek z kryzysu wywołanego pandemią Covid-19, gdy w wielu krajach podejmuje się decyzje o alokacji historycznie dużych planów odbudowy.

Zagadnieniem inwestycji w kapitał ludzki, zwrotem z tych inwestycji w długim okresie i sposobem liczenia „inwestycji” w gospodarce zajmuję się w badaniu „How much do public and private sectors invest in physical and human capital? Towards a new classification of investments” opracowanym wspólnie z dr. Jakubem Sawuskim z SGH i Filipem Leśniewiczem z Uniwesytetu Warszawskiego [Paczos, Sawulski, Leśniewicz, 2022]. W badaniu wprowadzamy kategorię „inwestycje w kapitał ludzki”, która zawiera nakłady na edukację i (część nakładów na) zdrowie. Pokazujemy, że zwrot z inwestycji w kapitał ludzki może być wyższy niż zwrot z inwestycji w kapitał fizyczny. Proponujemy zmianę klasyfikacji wydatków i obliczamy procent inwestycji w kapitał ludzki w gospodarkach krajów Unii Europejskiej w ostatnich latach. Dodatkowo dane agregatowe na temat inwestycji w kapitał ludzki i kapitał fizyczny przedstawiamy w podziale na sektor publiczny i prywatny.

Z naszych obliczeń wynika, że w krajach europejskich sektor prywatny głównie odpowiada za inwestycje w kapitał fizyczny, ale to sektor publiczny głównie inwestuje w kapitał ludzki: inwestycje w kapitał ludzki to średnio 11,1% PKB, z czego 8,8 p.p. inwestuje sektor publiczny, a tylko 2,3 p.p. sektor prywatny. Inwestycje w kapitał fizyczny to średnio 20,6% PKB, z czego 17,6 p.p. inwestuje sektor prywatny, a 3 p.p. – sektor publiczny.

Wykres 1. obrazuje podział inwestycji pomiędzy sektorem publicznym a prywatnym: sektor publiczny inwestuje średnio 11,8%, a sektor prywatny 19,9%.

Wykres 1. Struktura inwestycji sektora publicznego i prywatnego w krajach Unii Europejskiej, uwzględniając wydatki na zdrowie i edukację jako inwestycje

Źródło: Paczos W., Sawulski J. i Leśniewicz F. [2022].

Powyższe badanie rzuca nowe światło na rolę sektora publicznego. Sektor publiczny nie jest nieproduktywny, jak mogłaby sugerować analiza nakładów na kapitał fizyczny. Przeciwnie – to sektor publiczny odpowiada w głównej mierze za inwestycje w kapitał ludzki, które mogą charakteryzować się zwrotami wielokrotnie wyższymi niż inwestycje w kapitał fizyczny. To właśnie inwestycje w kapitał ludzki powinny stanowić podstawę odbudowy po kryzysie Covid-19, a sektor publiczny powinien pełnić w tej odbudowie rolę pierwszorzędną.

7. Prawdziwe koszty kryzysu Covid-19: spadek ze ścieżki wzrostu

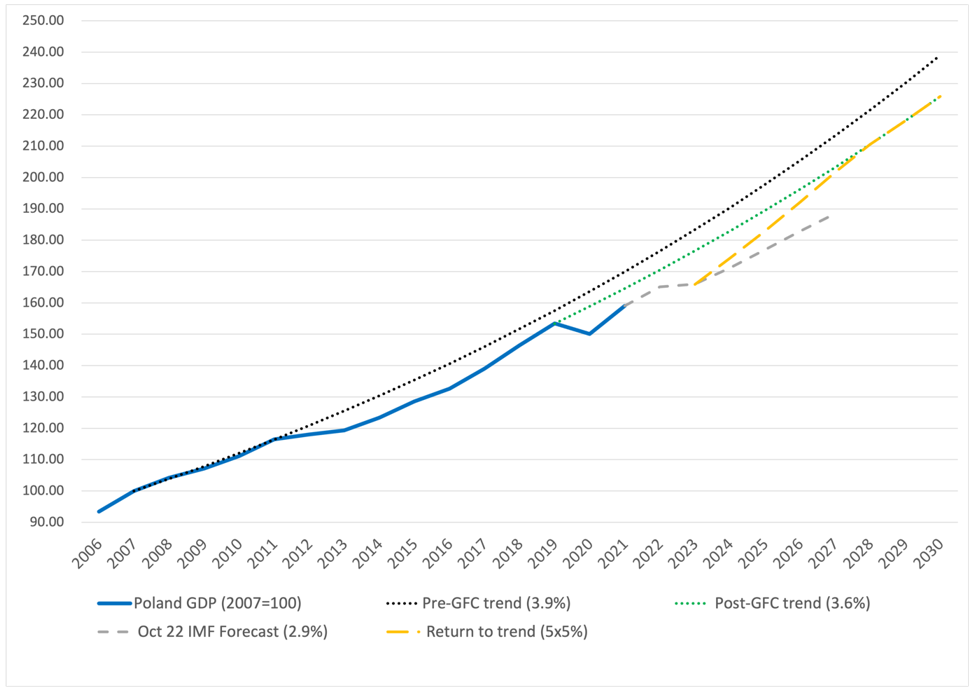

W ostatnim rozdziale niniejszego referatu pokazuję, jak wysokie straty polska gospodarka poniosła w wyniku kryzysu Covid-19 i obecnego spowolnienia. Wykres 2. pokazuje ścieżkę wzrostu PKB w Polsce w latach 2006-2021 (linia ciągła). Poziom PKB został znormalizowany do poziomu 100 w roku 2007. Na wykres nałożone zostały dwa trendy: trend, jakim polska gospodarka podążała przed kryzysem finansowym (średnio 3,9% wzrostu w latach 1991-2007, linia ciemna kropkowana) oraz nowy trend po kryzysie finansowym (średnio 3,6% wzrostu w latach 2007-2019, linia jasna kropkowana). Należy zwrócić uwagę, że polska gospodarka nie spadła ze ścieżki wzrostu w wyniku kryzysu finansowego (co widać wyraźnie w niektórych gospodarkach rozwiniętych, szczególnie w Wielkiej Brytanii). Spowolnienie nastąpiło dopiero w okresie europejskiego kryzysu zadłużeniowego w latach 2011-13. Mimo to, gdyby polska gospodarka w roku 2020 rozwijała się zgodnie z prognozą w tempie 3,1%, to pod koniec roku 2021 wróciłaby na ścieżkę wzrostu sprzed kryzysu.

Linią szarą przerywaną zaznaczono prognozę wzrostu PKB w Polsce w latach 2023-27 według Międzynarodowego Funduszu Walutowego (WEO październik 2022). Wedle tej prognozy polska gospodarka będzie rozwijać się w średnim tempie 2,9%. To znacznie poniżej obydwu zaznaczonych trendów.

W wyniku pandemii koronawirusa polska gospodarka spadła ze swojej ścieżki wzrostu. Wyniki gospodarcze z ostatnich dwóch lat i prognozy na najbliższe pięć wskazują, że nie tylko nie wraca na ścieżkę wzrostu, ale z roku na rok oddala się od niej coraz bardziej. W horyzoncie prognozy (pod koniec 2027) polska gospodarka ma być 8% poniżej trendu pokryzysowego i aż 13% poniżej trendu przedkryzysowego.

Drugą linią przerywaną zaznaczono ścieżkę powrotu na ścieżkę wzrostu. Ten powrót wymagałby wzrostu w tempie co najmniej 5% przez pięć lat. To wyzwanie trudne, ale nie niemożliwe. W ostatnich trzydziestu latach wzrost powyżej pięciu procent rocznie polska gospodarka notowała dziewięć razy, w tym raz przez pięć kolejnych lat (1994-97). Powrót na ścieżkę wzrostu w wariancie 5×5% pokazuje, jak znaczące są straty gospodarcze i rozwojowe na skutek kryzysu Covid-19 i obecnego spowolnienia. Należy jednak pamiętać, że obecne wyzwania: wojna w Ukrainie, światowe spowolnienie, wysokie ceny energii i bardzo wysoka inflacja nie będą sprzyjać odbudowie po kryzysie Covid-19.

Wykres 2. Wzrost PKB w Polsce w latach 2006-2021, trendy i prognoza

Źródło: Opracowanie własne na podstawie: IMF World Economic Outlook (październik 2022) i OECD Economic Outlook (wrzesień 2022).

Podsumowanie

W powyższym referacie argumentuję, że wydatki na ochronę zdrowia i edukację powinny być podstawą odbudowy pocovidowej oraz powinny być traktowane jako inwestycje, a nie jako konsumpcja. Bez zwiększenia tych inwestycji polska gospodarka może notować straty w długim okresie, związane z niższą akumulacją kapitału ludzkiego. Powrót polskiej gospodarki na ścieżkę wzrostu sprzed pandemii wymagałby dzisiaj kombinacji 5×5: pięciu lat wzrostu powyżej 5% rocznie. Taki scenariusz nie jest niemożliwy, ale wydaje się dzisiaj mało prawdopodobny: nie tylko ze względu na obiektywne spowolnienie światowej gospodarki i wysoką inflację, ale również przez brak realnego programu wzmocnienia polskiej edukacji i ochrony zdrowia.

[1] Na podstawie danych: IMF World Economic Outlook, October 2019 Update; OECD Economic Outlook, September 2022 Update.

[2] Database of Fiscal Policy Responses to Covid-19, https://www.imf.org/en/Topics/imf-and-covid19/Fiscal-Policies-Database-in-Response-to-COVID-19

[3] Zaskakująco niski spadek polskiego PKB w 2020 r. analizujemy szczegółowo wraz z Pawłem Bukowskim w badaniu z 2021 r. [Bukowski, Paczos, 2021].

[4] Odsyłam do bogatej bibliografii zawartej w Stanowisku.

[5] Stanowisko to w wersji anglojęzycznej zostało później opublikowane w Raporcie ONZ jako jedyna kontrybucja naukowców z Polski:

[6] Zespół wydał specjalne stanowisko poświęcone dostępowi do danych [S21, 2021], w którym wydajemy konkretne zalecenia, jak należałoby skonstruować system dostępu do danych administracyjnych w Polsce.

[7] https://ourworldindata.org/covid-vaccinations

[8] Podobnej metodologii, do oceny wpływu polityki oszczędności na wzrost gospodarczy po kryzysie finansowym, używają Blanchard O.J., Leigh D. [2013], Growth forecast errors and fiscal multipliers. „American Economic Review”.

Baldwin R., B. Weder di Mauro (eds.), [2020], Mitigating the COVID Crises: Act Fast and Do Whatever It Takes, „Center for Economic Policy Research”, 18.03.2020

Blanchard O.J., Leigh D. [2013], Growth forecast errors and fiscal multipliers. „American Economic Review”, nr 103.3.[1]

Bradley L., Paczos W. [2022], The effect of Covid-19 vaccination on economic performance, nieopublikowany manuskrypt.

Bukowski P., Paczos W., [2020a] Cztery etapy reanimacji gospodarki po pandemii – seminarium online, Instytut Nauk Ekonomicznych Polskiej Akademii Nauk, 14.05.2020

https://youtu.be/-DrtdDW8jIo?t=375 dostęp 1.12.2022

Bukowski P. Paczos W., [2020b], Co z gospodarką po epidemii? Ekonomiści: Mamy plan, jak ją uratować, „Gazeta Wyborcza”, 15.04.2020, https://wyborcza.pl/7,75968,25867113,co-z-gospodarka-po-epidemii-ekonomisci-mamy-plan-jak-ja-uratowac.html, dostęp 1.12.2022

Bukowski P., Paczos W., [2021], Why is Poland’s economy emerging so strongly from the pandemic? A comparison with the UK, London School of Economics, 19.05.2021

https://blogs.lse.ac.uk/europpblog/2021/05/19/why-is-polands-economy-emerging-so-strongly-from-the-pandemic-a-comparison-with-the-uk/, dostęp 1.12.2022.

CC [2020], Jak pandemia wpłynie na nasze portfele? Debata ekspertów w Concilium Civitas, 31.03.2020

https://wyborcza.pl/10,173810,25842211,jak-pandemia-wplynie-na-nasze-portfele-debata-ekspertow-w-concilium.html, dostęp 1.12.2022.

IMF World Economic Outlook [październik 2022], dostęp 1.12.2022.

OECD Economic Outlook [wrzesień 2022], dostęp 1.12.2022.

Paczos W., Sawulski J., Leśniewicz F. [2023], How Much Do Public and Private Sectors Invest in Physical and Human Capital? Towards a new classification of investments, “International Review of Economics & Finance”, nr 88.

S10 [2021], Członkowie Zespołu ds. Covid-19 przy Prezesie Polskiej Akademii Nauk, Stanowisko 10. Konsekwencje pandemii COVID-19 dla zdrowia psychicznego i edukacji dzieci i młodzieży, Polska Akademia Nauk, 25.01.2021

S13 [2021], Członkowie Zespołu ds. Covid-19 przy Prezesie Polskiej Akademii Nauk, Stanowisko 13. Lekcje z pandemii: wzmocnijmy służbę zdrowia, zainwestujmy w naukę i edukację, budujmy zaufanie, Polska Akademia Nauk, 22.03.2021

https://informacje.pan.pl/informacje/materialy-dla-prasy/3272-stanowisko-13-lekcje-z-pandemii-wzmocnijmy-sluzbe-zdrowia-zainwestujmy-w-nauke-i-edukacje-budujmy-zaufanie, dostęp 1.12.2022.

S21 [2021], Członkowie Zespołu ds. Covid-19 przy Prezesie Polskiej Akademii Nauk, Stanowisko 21. zespołu ds. COVID-19 przy prezesie PAN: Aby walka z pandemią była efektywna, potrzebny jest szerszy dostęp do danych, Polska Akademia Nauk, 16.09.2021

https://informacje.pan.pl/informacje/materialy-dla-prasy/3434-stanowisko-21-aby-walka-z-pandemia-byla-efektywna-potrzebny-jest-szerszy-dostep-do-danych, dostęp 1.12.2022.

S29 [2022], Członkowie Zespołu ds. Covid-19 przy Prezesie Polskiej Akademii Nauk, Stanowisko 29. Niski poziom zaszczepienia społeczeństwa w Polsce szkodzi gospodarce, Polska Akademia Nauk, 07.02.2022

https://informacje.pan.pl/informacje/materialy-dla-prasy/3524-stanowisko-29-niski-poziom-zaszczepienia-spoleczenstwa-w-polsce-szkodzi-gospodarce, dostęp 1.12.2022.

Ten tekst został oryginalnie opublikowany w monografii „Ewolucja nauk ekonomicznych II Ekonomia a pandemia COVID-19 – potrzeba bieżących dostosowań czy zmiany paradygmatu?” wydanej przez Polskie Towarzystwo Ekonomiczne.

Teksty takie jak ten powstają dzięki wsparciu naszych patronów. Jeśli nasza misja jest Ci bliska, możesz zostać jednym z nich lub zachęcić do tego znajomych