{kind=link}

Paweł Bukowski, Brian Bell, Stephen Machin

Coś się zmieniło

Stagnacja realnych płac i spadające udziały pracy we wszystkich rozwiniętych gospodarkach ożywiły pytanie o to, w jaki sposób i w jakim stopniu zyski korporacyjne dzielone są z pracownikami. Długo podtrzymywana teza Nicholasa Kaldora (1957) zakładająca, że udział pracy w dochodzie jest stały, została podważona – na przykład przez Karabarbounisa i Neimana (2014), którzy pokazali, że globalny udział pracy spadł z 65% w 1980 roku do 59% obecnie.

W tym samym okresie produktywność pracy w USA wzrosła o 90%, ale mediana realnych płac tylko o skromne 10%. To zrodziło dyskusje, sięgające od Davida Ricardo aż do bardzo wpływowych współczesnych dzieł Thomasa Piketty’ego, na temat tego, czy wzrost przynosi korzyści pracownikom. W odpowiedzi na to zjawisko, badacze ponownie zwrócili uwagę na firmy i ich sposoby ustalania płac pracowniczych. Bazując na klasycznej pracy Michała Kaleckiego (1938), John Van Reenen ze współpracownikami niedawno ponownie połączyli dystrybucję dochodów z zachowaniem firm i ich siłą rynkową (Autor i in., 2017).

Pytanie brzmi: jak struktura władzy na rynkach produktów i pracy przekłada się na stagnację płac i mniejszy udział pracy? Klasyczna argumentacja przekonuje, że pracownicy tracą siłę przetargową i przez to nie są w stanie stawiać żądań dotyczących udziału w zyskach firmy,

zjawisko to znane jest jako podział zysków albo renty ekonomicznej. Wiedza na temat tego, jak dzielenie zysków ewoluowało w czasie, może pomóc nam zrozumieć zmiany dotyczące pozycji pracowników w firmach i rzucić nieco światła na mechanizmy leżące u podstaw spadku udziału pracy. Ale rzeczywistość jest taka, że niewiele wiadomo o długofalowych zmianach w dzieleniu zysków, częściowo ze względu na brak danych.

Pomiar siły pracowniczej

Nasze nowe badanie ma na celu uzupełnienie tej wiedzy, poprzez analizę długofalowej ewolucji dzielenia zysków wśród firm zlokalizowanych w Wielkiej Brytanii. Obejmuje ono stworzenie kompleksowej i spójnej bazy danych 300 największych firm (według kapitalizacji rynkowej) notowanych na Londyńskiej Giełdzie Papierów Wartościowych (London Stock Exchange) w latach 1983–2016. Nie było to zadanie łatwe, zwłaszcza w zakresie gromadzenia danych dotyczących odległej przeszłości. Informacje na poziomie firm były zbierane ręcznie z rocznych raportów i łączone z różnymi istniejącymi bazami danych. Próbka obejmuje dobrze znane brytyjskie firmy, takie jak BP, British American Tobacco, G4S i Tesco, które odgrywały ważną rolę w gospodarce przez ostatnie kilka dziesięcioleci. Obejmuje również wszystkie sektory gospodarki, co jest istotne z uwagi na olbrzymią zmianę w Wielkiej Brytanii od lat osiemdziesiątych z produkcji przemysłowej na usługi.

Głównym celem empirycznym naszego badania jest analiza dzielenia zysków oraz jego zmienności w czasie, poprzez oszacowanie, jak zmieniają się średnie płace na poziomie firm, gdy ich renty ekonomiczne (np. wartość dodana lub zyski) na pracownika spadają lub rosną, po uwzględnieniu wszystkich niezmiennych w czasie cech firm oraz czynników zewnętrznych kształtujących wynagrodzenia (np. stopa bezrobocia, płace na poziomie branżowym i inne powszechne efekty zachodzące w czasie).

Oszacowanie wpływu zysków na płace jest trudne z powodu tzw. problemu endogeniczności. Może istnieć inny, niewidoczny czynnik. Wpływający zarówno na zyski, jak i na płace, a my błędnie możemy wnioskować, że istnieje między nimi bezpośredni związek. Ponadto może być tak, że to płace wpływają na zyski, a nie odwrotnie. Aby rozwiązać ten problem, wyodrębniamy wstrząsy zysków ekonomicznych i sprawdzamy, ich wpływ na płace. Do wychwycenia tych wstrząsów wykorzystujemy ekonomiczną wartość przyznanych patentów.

Pracownicy coraz mniej partycypują w sukcesie firmy

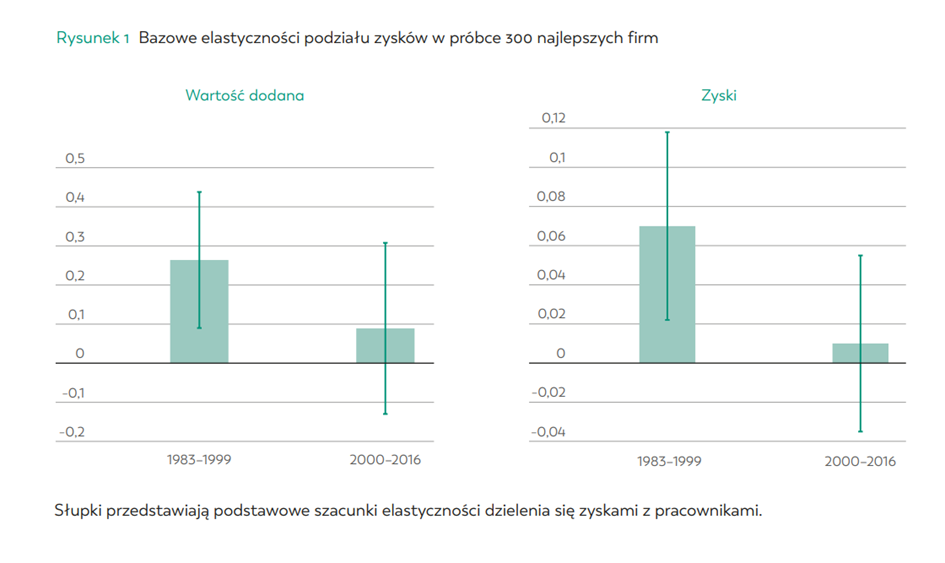

Przede wszystkim wyłoniliśmy dodatni i statystycznie istotny stopień, w jakim firmy dzielą się zyskami. Patrząc na wszystkie lata, ten stopień jest raczej umiarkowany pod względem wielkości: wzrost wartości dodanej o 1% oznacza wzrost wynagrodzeń o około 0,15%. Skupiając się na zyskach, stwierdziliśmy, że ich wzrost o 1% oznacza wzrost wynagrodzeń o około 0,024%. Drugi, bardziej nowatorski wynik dotyczy ewolucji w czasie dzielenia się zyskiem. Na rysunku 1 widać, że nastąpił znaczący spadek elastyczności długoterminowej, z 0,26% w okresie 1983–2000 do 0,09% w okresie 2001–2016. W przypadku zysków elastyczność w okresie wcześniejszym była ponad siedmiokrotnie większa niż po roku 2000.

Stwierdzone istotne zmniejszenie udziału pracowników w podziale zysków nie zmienia się po zastosowaniu różnych metod badania i alternatywnych definicji próby. Co więcej, ten sam wynik pojawia się przy badaniu większej próby brytyjskich przedsiębiorstw wytwórczych. Ponadto, ten sam wzorzec pokazują dane sektorowe dla Stanów Zjednoczonych i dziewięciu krajów Unii Europejskiej (UE). Zgodnie z solidną analizą, prawie wszystkie kraje charakteryzują się silnym spadkiem udziału w podziale zysków: na terenie UE zaczęło się to we wczesnych latach dwutysięcznych, a w Stanach Zjednoczonych w latach siedemdziesiątych i osiemdziesiątych.

Stopień, w jakim firmy dzieliły się zyskami, może wydawać się niewielki, ale należy pamiętać, że wartość dodana może być bardzo niestabilna, więc nawet niewielka elastyczność może mieć znaczące konsekwencje dla wynagrodzeń. Przed rokiem 2000 odchylenie standardowe wartości dodanej na pracownika wynosiło 130% średniej. Nasze szacunki oznaczają, że wzrost wartości dodanej o jedno odchylenie standardowe na pracownika prowadzi do wzrostu wynagrodzeń o 34% (130% × 0,26) z tytułu podziału renty ekonomicznej. Po 2000 roku odchylenie standardowe wynosiło 186% średniej, co oznacza, że efekt podziału zysków przez jedno odchylenie standardowe wzrostu wartości dodanej na pracownika wynosił tylko 16%. Innymi słowy, firmy w znacznie mniejszym stopniu dzieliły się zyskami ekonomicznymi ze swoimi pracownikami.

Czy monopole mają znaczenie?

Jak wspominaliśmy wyżej, ostatnie badania pokazują, że za łączny spadek udziału siły roboczej w całkowitym dochodzie odpowiadają przedsiębiorstwa o dużej sile rynkowej (Autor i in., 2017). Naturalne jest więc postawienie pytania o to, czy to właśnie te firmy odpowiadają za spadek stopnia, w jakim firmy dzielą się z pracownikami swoimi zyskami. Po pierwsze, zgodnie z ostatnimi badaniami, które pokazują, że siła rynkowa (mierzona udziałem rynkowym) wzrasta w czasie, mediana udziału rynkowego wzrosła wśród brytyjskich firm od 1983 roku. Po drugie, firmy z wyższym udziałem rynkowym, średnio, mniej dzielą się swoimi zyskami, niż firmy o niskim udziale. Jednak skala efektu jest bardzo mała. Po trzecie, słaby i negatywny związek między udziałem rynkowym a podziałem zysków występował tylko w okresie od 1983–1999 roku, ale nie w latach 2000–2016. Innymi słowy, nie znajdujemy dowodów łączących zmiany siły rynkowej pracodawców, odzwierciedlane przez udział w rynku, z czasowym spadkiem dzielenia się zyskami. Ponadto, takie dzielenie się rentą ekonomiczną bardziej ujednoliciło się wśród firm w czasie.

Wyjaśnienie

Dlaczego związek między dochodami przedsiębiorstwa a wynagrodzeniami jest istotny dla równowagi sił na rynku pracy? W idealnym świecie doskonałej konkurencji nie powinno być takiego związku. Wynagrodzenia są ustalane przez rynek i nie zależą od indywidualnych cech firm. Na przykład, jeśli firma doświadczy pozytywnego szoku popytowego – powiedzmy, że jej produkt stanie się modny i zyski wzrosną – może chcieć zwiększyć zatrudnienie, aby nadążyć za rosnącą liczbą zamówień, ale zwykle nie będzie musiała podnosić wynagrodzeń. Dlaczego? Ponieważ może zatrudnić wystarczającą liczbę pracowników z rynku.

W bardziej realistycznych modelach część zysków wynikających z szoku może być przejmowana przez pracowników w postaci wyższych wynagrodzeń. Istnieją co najmniej dwa sposoby, w jakie może się to wydarzyć. Najbardziej popularne wyjaśnienie mówi, że pracownicy mają siłę przetargową i mogą negocjować wyższe wynagrodzenia, gdy firma znajdzie się w szczególnie dobrej sytuacji finansowej. Zgodnie z innym wyjaśnieniem, firmy mogą mieć pewną siłę rynkową, pozwalającą im zatrudniać pracowników za płace niższe niż te, na które wskazywałaby ich produktywność. Gdy firma odnosi sukces i chce zwiększyć zatrudnienie, musi nieznacznie podnieść płace, aby przyciągnąć więcej pracowników.

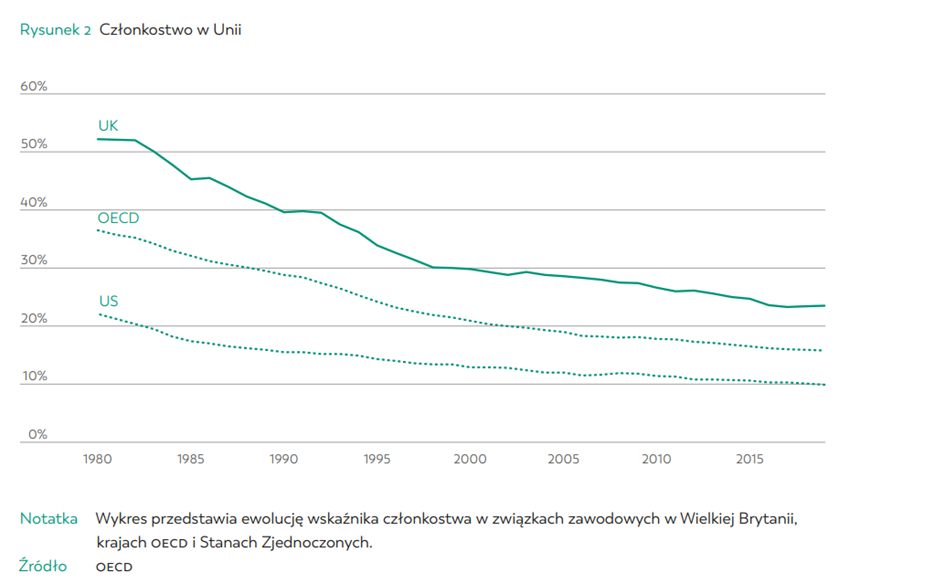

Pozytywna korelacja między zyskami firmy a płacami może zatem wynikać zarówno z siły pracowników, jak i z siły firm. Jednak, jak sugeruje nasza praca, pierwsze wytłumaczenie jest znacznie bardziej prawdopodobne. Przede wszystkim, spadek udziału wynagrodzeń w podziale renty ekonomicznej pokrywa się z istotnym spadkiem wskaźnika związkowości w Wielkiej Brytanii w tym samym okresie (rysunek 2), co zwykle interpretuje się jako oznakę mniejszej siły pracowników na rynku pracy. Ponadto, szacowana relacja między zyskami a płacami nie ulega istotnej zmianie, gdy utrzymujemy poziom zatrudnienia na stałym poziomie. To przeczy interpretacji, że podział zysków odzwierciedla siłę firm, ponieważ w tym mechanizmie pozytywna korelacja między zyskami a płacami wynika z tego, że firmy chcą zwiększyć zatrudnienie.

Dlaczego zajmujemy się tym?

Te wyniki rodzą konsekwencje dla debaty na temat przyszłości pracy. Spadek udziału wynagrodzeń w podziale zysków oznacza rosnące nierówności dochodowe (szczególnie między pracą a kapitałem) i może zachęcać do zwiększania roli polityk redystrybucyjnych. Sugeruje to również fundamentalną zmianę konkurencyjności rynku pracy. Słabsza pozycja negocjacyjna pracowników może być wynikiem zmian technologicznych (np. „robokalipsy”), większej mobilności siły roboczej i zmian instytucjonalnych (np. spadku znaczenia związków zawodowych).

***

Tekst oryginalnie ukazał się w almanachu Concilium Civitas.

Teksty takie jak ten powstają dzięki wsparciu naszych patronów. Jeśli nasza misja jest Ci bliska, możesz zostać jednym z nich lub zachęcić do tego znajomych